4 הטעויות היסודיות הבאות, גורמות כמעט תמיד להפסדים בבורסה: אופק השקעה קצר מדי, השקעה במניות ספציפיות, קושי להתמודד עם תנודתיות השוק וניסיון לתזמן אותו. מאמר זה יתאר את כל אחת מהטעויות היסודיות הנ"ל, ויסביר איך תוכל להימנע מהן.

אלה הם הנושאים שבהם יעסוק המאמר:

- פתח דבר.

- מהן 4 הסיבות העיקריות שגורמות למשקיעים להפסיד כסף בבורסה?

2.1. אופק השקעה קצר מדי.

2.2. השקעה במניות ספציפיות.

2.3. אי יכולת להתמודד עם תנודתיות השוק.

2.4. ניסיון לתזמן את השוק. - האם ניתן למנוע לחלוטין הפסדים בבורסה?

- איך מצמצמים למינימום את הסיכוי להפסדים בבורסה?

4.1. לוודא שאופק ההשקעה הוא 5 שנים וצפונה.

4.2. לא להשקיע במניות ספציפיות, אלא במדדים.

4.3. איך להתמודד עם תנודתיות השוק?

4.4. איך להשקיע בשוק ההון, מבלי לנסות לתזמן את השוק? - מה לעשות במהלך ירידות בשווקים?

- מה לעשות במהלך עליות בשווקים?

- ומי מבטיח לי, שאם רק אמשיך להחזיק במניות – ארוויח בסופו של דבר?

- ואם אני טועה ושוק ההון יחווה משבר ממנו לא יצליח להתאושש?

1. פתח דבר

אם אתה קורא את המאמר הזה, יש סיכוי טוב שכבר יצא לך להפסיד כסף בבורסה.

אם אכן כך, אתה לא לבד!

גם אני חוויתי הפסדים בבורסה, ואפילו בסכומים לא מבוטלים – כך ש"בסרט" הזה כבר הייתי, ויש לי ניסיון לא מבוטל בעניין…

בניסיון להימנע מהפסדים בבורסה ובתקווה למקסם את רווחיי – באופן טבעי, ניסיתי להבין מהן הטעויות שגרמו לי להפסדים, ואיך, אם בכלל, ניתן להימנע מהן?

לאחר שנים רבות של ניסוי וטעייה, גיליתי, כי קיימים מספר דפוסי התנהגות, למעשה – 4 טעויות יסודיות, שגורמות כמעט תמיד להפסדי כספים בבורסה.

4 הטעויות היסודיות הנ"ל הן אינטואיטיביות, נפוצות ביותר, וקשה מאוד שלא "ליפול" בהן, במיוחד אם לא הזהירו אותך מפניהן מראש.

למרבה הצער, בשל הטבע האנושי, ברוב המקרים, אזהרה בלבד לא תספיק ויש צורך שמשקיע יחווה הפסדים על בשרו ובכיסו, על מנת להשתכנע, שגם הוא אינו חסין בפני הטעויות היסודיות האלה.

החדשות הטובות הן, שקל ופשוט יחסית להימנע מהטעויות היסודיות האלה, ובכך להפחית בצורה ניכרת את הסיכויים להפסדים בבורסה.

תקוותי היא, שלא תפסיד הרבה כסף עד שגם אתה תשתכנע להימנע מביצוע 4 הטעויות הבסיסיות הנ"ל – זו למעשה מטרתו של המאמר הזה.

מה קרה אחרי שזיהיתי את 4 הטעויות היסודיות שגורמות להפסדים בבורסה?

ברגע שזיהיתי את הטעויות האלה ונמנעתי מהן – התוצאות לא אחרו להגיע, וההשקעה בשוק ההון הפכה להיות אחד מאפיקי השקעה העיקריים והרווחיים ביותר שלי.

כיום אני בדעה, שכמעט כל אחד יכול להרוויח בבורסה, להשיג תשואות גבוהות מאוד, אפילו להתעשר – והכל: בלי לדעת לנתח דוחות כספיים, בלי לעקוב אחרי החדשות הכלכליות, בלי להיות צמוד כל היום למסך המחשב, בלי נדודי שינה, בלי חרדות ובלי המתח הנפשי שהוא מנת חלקם של משקיעים רבים.

אם כך,

א. מהן אותן טעויות יסודיות, שאחראיות לרוב ההפסדים של המשקיעים בבורסה?

ב. איך ניתן להימנע מהן?

על שתי השאלות האלה, אשתדל לענות במסגרת המאמר הזה.

2. מהן 4 הסיבות העיקריות שגורמות למשקיעים להפסיד כסף בבורסה?

מראיונות שערכתי עם עשרות משקיעים שהפסידו כספים בבורסה עולה, כי כולם, ללא יוצא מהכלל, ביצעו אחת או יותר מהטעויות הבסיסיות הנ"ל:

- אופק השקעה קצר מדי.

- השקעה במניות ספציפיות.

- כישלון בהתמודדות עם תנודתיות השוק.

- ניסיון לתזמן את השוק.

מיד ארחיב ואסביר על כל אחת מהטעויות הנ"ל.

אם גם אתה הפסדת כסף בבורסה – בד בבד עם קריאת המאמר, אתה מוזמן לבחון את עצמך ולהשיב על השאלה:

"איזה מהטעויות הנ"ל גם אתה בצעת?"

הנה הסיבות העיקריות להפסדים בבורסה – בהרחבה.

2.1. אופק השקעה קצר מדי

כשמדובר באופק השקעה קצר מדי, הכוונה היא לאותם משקיעים, שהשקיעו בבורסה לתקופות קצרות מ 5 שנים.

לרוב, מדובר בהשקעות לחודשים ספורים ולפעמים אפילו פחות מכך…

אלה הם משקיעים, שלא נתנו לבורסה צ'אנס, ציפו לרווחים מהר מדי, לא הייתה להם סבלנות, ו/או שנזקקו לכסף בדחיפות ונאלצו בעל כורחם לצאת מהשוק מוקדם מדי…

בהמשך, מכיוון שהשוק לא קיים את ציפיותיהם (להרוויח הרבה ומיד) – הגיעו למסקנה שהבורסה "לא עובדת", שהיא מיועדת לעשירים בלבד, ששוק ההון הוא קזינו, שהשקעות הן הימורים, "שעבדו" עליהם, אכלו להם, שתו להם וכו'.

הטעות של המשקיעים האלה היא, שהבורסה פשוט לא מתאימה להשקעות לפרקי זמן קצרים מ 5 שנים, ולכן, אין זה מפתיע, שהבורסה לא סיפקה לאותם משקיעים את התוצאות המקוות.

האם להסיק מכך, "שאי אפשר להרוויח בבורסה בטווחים של פחות מ 5 שנים?"

לא. זו אינה המסקנה המתבקשת.

בהחלט אפשר להרוויח בבורסה גם בפרקי זמן קצרים מ 5 שנים, ולפעמים אפילו בפרקי זמן של דקות!.

העניין הוא, שבטווחי זמן קצרים, אפשר להרוויח, אבל אפשר גם להפסיד…

הסיכויים לכל אחת מהאפשרויות – זהים!

כפי שאסביר בהרחבה בהמשך – בטווח הקצר, התנהגות הבורסה היא אקראית לחלוטין, ובלתי ניתנת לחיזוי.

קיימים אינספור גורמים בלתי צפויים, שאינם בשליטתך, שעלולים להשפיע על השוק בטווח הקצר: פיגוע טרור, מלחמה, מגיפה, אסון טבע וכו'.

לכן, ככל שטווח ההשקעה קצר יותר, כך הוודאות, ויכולת החיזוי של התנהגות השוק – הולכת וקטנה.

לעומת זאת, בטווח הארוך (5 שנים וצפונה) מגמת השוק הינה מגמת עלייה מובהקת!.

לדוגמה:

במאה השנים האחרונות, מי שהשקיע במדד ה S&P500 לפרקי זמן של 5 שנים וצפונה – הרוויח בכ 90 אחוז מהמקרים, ומי שהשקיע לפרקי זמן של 15 שנים וצפונה – הרוויח ב 100 אחוז מהמקרים…

מכאן, שמי שמשכיל לנצל עובדה זו לטובתו, משפר בצורה ניכרת את סיכוייו להרוויח מהשקעות בבורסה.

2.2. השקעה במניות ספציפיות

הכוונה היא, להשקעה במניות שנבחרו באופן ספציפי, לרוב על סמך הביצועים שלהן בעבר, מתוך הנחה, שהמניות הספציפיות הנ"ל תמשכנה להצטיין גם בעתיד, ותשגנה תשואה גבוהה מתשואת השוק הממוצעת.

הבעיה בהשקעה במניות ספציפיות היא בשלושה מישורים:

א. תשואות העבר, אינן מעידות על ביצועי המניה בעתיד.

העובדה שמניה ספציפית השיגה תשואות גבוהות מאוד בעבר, אינה מעידה שהמניה הספציפית תמשיך במגמה הזו גם בעתיד, ו/או שקצב העלייה יהיה זהה ו/או ששוויה יעלה בכלל…

ב. כמעט בלתי אפשרי להכות את השוק לאורך זמן:

עשרות מחקרים שבוצעו לאורך השנים, הוכיחו שוב ושוב, כי 80 עד 99 אחוז (תלוי על איזה מחקר מסתמכים) ממנהלי ההשקעות ו/או מקרנות הנאמנות המנוהלות – לא הצליחו להכות את השוק לאורך זמן.

למעשה, התשואה השנתית הממוצעת שהשיגו המקצוענים בתיק ההשקעות שלהם – הייתה נמוכה מתשואת השוק הממוצעת.

יש לקחת בחשבון, שמנהלי ההשקעות / מנהלי קרנות הנאמנות שנבדקו, הינם מקצוענים:

דהיינו, בוגרי האוניברסיטאות הנחשבות ביותר בעולם, שיש להם הרבה יותר ידע, ניסיון, כלים ומשאבים מאשר לרובם המוחלט של המשקיעים הפרטיים…

לכן, אם המקצוענים הנ"ל אינם מצליחים להכות את השוק – מה גורם לך לחשוב שדווקא אתה תצליח?!

בנוסף, נודה על האמת, במקרים רבים, ההשקעה באותן חברות ספציפיות – נעשית עפ"י תחושת בטן, על סמך הכרות שטחית בלבד עם החברה ו/או על סמך טיפ שהמשקיע קיבל מחבר…

אותו משקיע, לא טרח לעשות "שיעורי בית" לגבי אותה חברה, ובחלק מהמקרים – אינו יודע אפילו מהו תחום העיסוק שלה…

על כן, ה"משקיע" הזה, הוא לא באמת משקיע, אלא מהמר!.

ג. קיים סיכון למחיקה מוחלטת של התיק, או קריסת התיק, ללא יכולת להתאושש:

כאשר משקיעים במניות ספציפיות ו/או שתיק ההשקעות לא מפוזר מספיק – גורל ההשקעה תלוי לחלוטין בביצועים של אותה חברה או חברות בודדות.

הבעיה היא, שגם חברות שהן כיום מוצלחות ומובילות בתחומן – עלולות לקרוס, או אף ל"הימחק" לחלוטין, ללא כל הודעה מוקדמת!

רוצה דוגמה?

בבקשה!

מה משותף לחברות הבאות (אני מניח שאתה מכיר לפחות את חלקן)?

המשותף הוא, שכל החברות הנ"ל היו חברות מוכרות, מצליחות ומובילות בתחומן, שזכו לא פעם, להמלצות קנייה חמות…

למרות זאת, כל החברות הנ"ל התפרקו ו/או הגישו בקשה להכרה בחדלות פירעון ו/או שהמניה שלהן קרסה לשווי של פחות מעשירית ממה שהייתה בשיאה (ולא התאוששה עד היום….).

בחלק מהמקרים, אותה קריסה או ההודעה על חדלות פירעון – אירעו חודשים בודדים לאחר שבית השקעות נחשב פרסם המלצת קנייה לגבי החברה הספציפית…

"אולי אלה מקרי קצה חריגים ונדירים, שאינם מעידים על הכלל?"

השאלה שלך בהחלט במקומה!

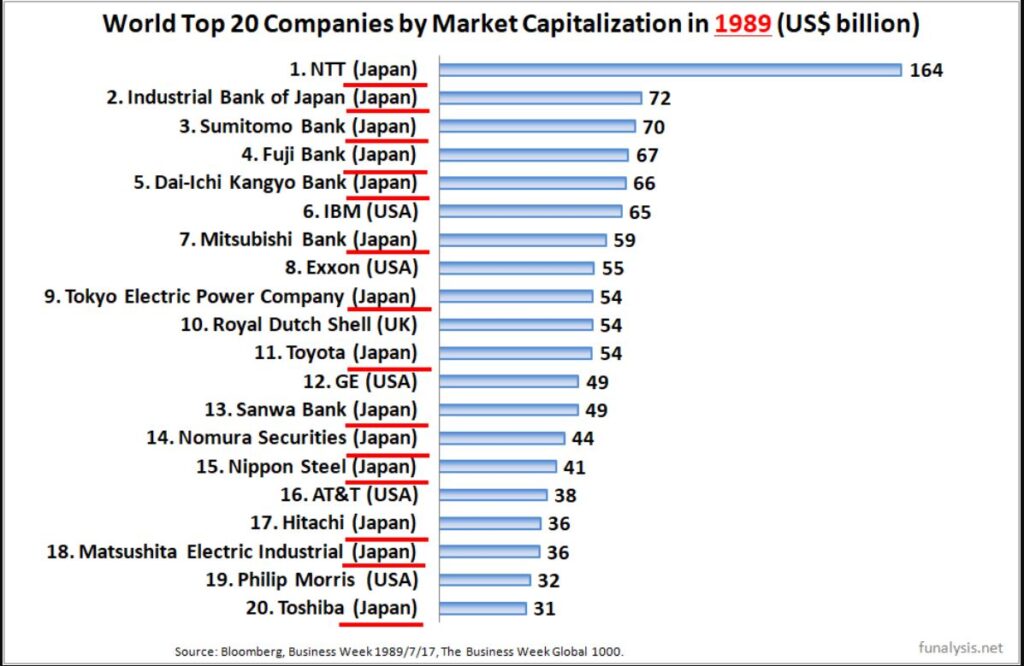

על מנת להשיב על השאלה הזו, אני מפנה אותך לרשימה של 20 החברות בעלות שווי השוק הגבוה ביותר בעולם בשנת 1989.

מיד אחריה, צרפתי רשימה של 20 החברות בעלות שווי השוק הגבוה ביותר בעולם בשנת 2019.

הנה הרשימות:

20 החברות בעלות שווי השוק הגבוה ביותר בשנת 1989

הנתונים לשנת 1989 נלקחו במקור מהמגזין Business Week.

20 החברות בעלות שווי השוק הגבוה ביותר בשנת 2019

הנתונים לשנת 2019 נלקחו במקור מכתב העת: Diamond Online.

וזו השאלה:

"כמה מהחברות ברשימת החברות משנת 1989 – מופיעות ברשימת החברות משנת 2019?"

התשובה: אף לא אחת!

אמנם, חלק מהחברות ברשימה משנת 1989 פעילות גם היום, אבל כולן ירדו מגדולתן…

לפיכך, בראייה ארוכת טווח של 20 – 30 שנה ויותר (כפי שראוי להסתכל על תיק ההשקעות של רובנו), נראה ששינוי במעמדה של חברה מובילה (או לפחות ירידה מגדולתה) – אינו רק "אפשרי", אלא יותר בגדר "צפוי"!

באופן דומה, אם ניקח חברות כמו:

פייסבוק, אמזון, טסלה, גוגל ואחרות…

נגלה, כי כל החברות האלה, הינן חברות צעירות יחסית, שכלל לא היו קיימות לפני 30 שנה, והן תפסו את מקומן של חברות מובילות מהעבר הלא רחוק.

אם כך, מה גורם לך לחשוב שחברות גדולות ומובילות היום – תמשכנה להתקיים ולהוביל בעוד 30 שנה מהיום?!

"מתי החברות המובילות כיום תרדנה מגדולתן?"

איש אינו יודע. זה יכול לקרות מחר, בעוד חודש, או בעוד כמה עשרות שנים…

מה שברור הוא, כפי שההיסטוריה כבר הוכיחה, שגם חברות מוצלחות ביותר – דועכות עם הזמן, נעלמות ואת מקומן תופסות כוכבות אחרות…

"מה זה אומר? שאי אפשר להשקיע בחברות ספציפיות ולהרוויח?"

תיאורטית, אפשר להרוויח המון מהשקעה בחברות ספציפיות!

למעשה, זה מה שמניע משקיעים להשקיע בחברות ספציפיות מלכתחילה…

אבל:

א. העובדה שחברה מסוימת הצליחה מאוד עד עכשיו, לא אומרת שהחברה תמשיך להצליח ולהתפתח בקצב זהה גם בעתיד.

ב. קשה מאוד (כמעט בלתי אפשרי), לזהות מראש את החברה הכוכבת הבאה (את ה – טסלה / גוגל / אפל הבאה).

ג. כל חברה, טובה ומצליחה ככל שתהיי – עלולה ביום מן הימים לקרוס או להתפרק, וזאת מאלף ואחת סיבות שאינן תלויות במשקיע…

לכן –

על אף שתיאורטית השקעה במניות ספציפיות עשויה להשיג תשואות גבוהות מתשואת השוק הממוצעת, בפועל, רובם המוחלט של המשקיעים במניות ספציפיות, משיג תשואות נמוכות בהרבה מתשואת השוק הממוצעת.

לעומת זאת, השקעה במדדים מובילים, כגון: S&P500, נאסד"ק וכו', מאפשרת למשקיע להשיג בקלות את תשואת השוק הממוצעת, מבלי להסתכן ב"מחיקה" מוחלטת של השקעתו.

אם כך, למה בכלל להשקיע במניות ספציפיות?!

2.3. אי יכולת להתמודד עם תנודתיות השוק

משקיעים שירידה, גם אם קלה ו/או זמנית, בשווי תיק ההשקעות שלהם – גורמת להם לקבל רגליים קרות, לברוח מהשוק כל עוד נפשם בם.

במקרים הקשים יותר, המשקיעים דווקא מצליחים להתמודד עם הפסדים קטנים יחסית בתיק ההשקעות שלהם (5%), אבל אינם מצליחים להתמודד נפשית עם הפסדים גדולים יותר (20% ויותר), "ובורחים" מהשוק בשיא הירידות…

בכך, הם למעשה מקבעים את ההפסד ומפספסים את "התיקון" ואת עליית המחירים שמגיעים לרוב מיד אח"כ.

הטעות של המשקיעים הנ"ל היא, שהם מצפים מהשוק לעלות בגרף ישר ורציף….

למרבה הצער, אין חיה כזו!.

צמיחת תיק ההשקעות בגרף ישר – איננה ריאלית ואינה מציאותית. מי שמצפה לצמיחה כזו – עתיד להתאכזב קשות!.

בטווח הקצר, השוק הוא תנודתי מאוד, התנהגותו אקראית, ואין אפשרות לחזות את מהלכיו.

לכן, יש לראות בתנודתיות של שוק ההון – סוג של "מחיר" שעל המשקיע לשלם, עבור הזכות ליהנות מהתשואה הפוטנציאלית של השוק.

מי שלא מסוגל להתמודד נפשית עם תנודתיות – לא אמור להשקיע בבורסה מלכתחילה.

טעות נפוצה נוספת היא, שמשקיעים מעריכים ביתר את כושר הסיבולת שלהם ויכולתם הנפשית לעמוד בהפסדים.

המשקיעים האלו דווקא מודעים, לפחות באופן תיאורטי, לתנודתיות של השוק…

אם תשאל אותם (בעיקר לאחר תקופת גאות ממושכת בשווקים), לגבי: "יכולתם להתמודד נפשית עם הפסד פוטנציאלי בשיעור 30% – 40%, ולפעמים אף יותר?"

הם ישיבו לך בביטחון, שיש להם "עצבים מפלדה" / "קיבה מנירוסטה", וכי לא תהיה להם שום בעיה להתמודד גם עם הפסדים בסדר גודל כזה...

בפועל, כאשר הם נתקלים בהפסדים כאלה במציאות – הם לא עומדים בלחץ, נשברים, ומוכרים את התיק בהפסד ניכר!.

זאת ועוד. בחלק גדול מהמקרים, אותם משקיעים שמוכרים את התיק שלהם בהפסד ניכר – פועלים כך, מתוך הנחה שהשוק ימשיך לרדת, וכי יוכלו לשוב לשוק במחירים נמוכים יותר…

זוהי טעות נפוצה נוספת, שעליה אפרט להלן.

2.4. ניסיון לתזמן את השוק

תיאורטית, המשקיעים האלה מוכרים כאשר השוק מתחיל לרדת (בתקווה לרכוש בעתיד במחירים נמוכים יותר), וקונים כאשר השוק מתחיל לעלות (בתקווה שהשוק ימשיך לעלות גם בעתיד ויצמיח להם רווחים…).

תיאורטית, האסטרטגיה הזו מצוינת… אבל בפועל?

היא פשוט לא עובדת!

הנה הסיבה לכך:

"מי מוכר בירידות?"

מי שמצפה להמשך ירידות, ולכן, לא קונה גם כשהמחירים ירדו …

ככל שהשוק יורד – כך גובר הרצון שלו דווקא למכור!.

"ומתי הוא כן קונה?"

הוא קונה, רק כשהוא בטוח שהמחירים כבר לא ירדו יותר – לרוב, לאחר שהמחירים עלו בצורה ניכרת ואף שברו שיאים חדשים…

ככל שהשוק עולה – כך גובר הרצון שלו דווקא לקנות!

"מה התוצאה?"

אותו משקיע מבצע את הטעות הבסיסית ביותר – קונה ביוקר ומוכר בזול!

בדיוק הפוך ממה שעליו לעשות!!!

בנוסף, אותו משקיע, פוגע בעצמו בשלושה מישורים נוספים:

א. מגדיל את העמלות שנגבות ממנו בגין קנייה ומכירת ניירות ערך –

על פניו, העמלות האלה לא משמעותיות, אולם הן מצטברות לאורך זמן (בעיקר אם פעולות הקנייה / מכירה מתבצעות לעיתים קרובות), ופוגעות באופן משמעותי בשיעור הרווח הכולל של המשקיע.

ב. מפספס הטבת מס משמעותית –

כל עוד המשקיע לא מכר / ממש את אחזקותיו בנייר ערך מסוים – לא נגבים מהמשקיע מסים בגין אחזקותיו בניירות ערך, וזאת גם אם שווי האחזקות עלה בצורה ניכרת.

כפועל יוצא, המשקיע נהנה מדחיית מס, ומתשואה נוספת, שצומחת לו בגין אותו סכום מס שתשלומו נדחה (בגלל שלא נוכה ממנו מס, סכום ההשקעה של המשקיע גבוה יותר, והוא מרוויח בריבית דריבית – גם על הסכום שהיה אמור להיות משולם כמס).

לעומת זאת, משקיע שנכנס ויוצא מהשוק לעיתים קרובות – ממוסה בגין רווחיו, ככל שקיימים, מיד עם ביצוע המכירה ואינו נהנה מדחיית מס.

התוצאה היא, שסכום ההשקעה שלו קטן (מכיוון שנוכה ממנה מס), לעומת משקיע שנוקט בשיטת "קנה והחזק", ולא ממש את רווחיו.

ג. מפחית בצורה ניכרת את פוטנציאל הרווח שלו –

כשבוחנים איך הושגה תשואת השוק בשנה מסוימת, מגלים שהתשואה לא הושגה באופן אחיד על פני כל השנה, אלא שרוב התשואה הושגה במהלך כ 30 – 40 ימי מסחר בלבד.

הימים האלה, שאחראיים לתשואת השוק השנתית – מופיעים באופן אקראי לחלוטין, ואינם ניתנים לחיזוי.

לכן, על מנת ליהנות ממלוא פוטנציאל העליות בשוק, על המשקיע להימצא בשוק כל הזמן!

מספיק שמשקיע יפספס ימי מסחר בודדים שבהם חלו פרצי עליות – והתשואה שישיג תהיה נמוכה משמעותית מתשואת השוק.

בדיוק בגלל זה, משקיע שמנסה לתזמן את השוק ונמצא חלק מהזמן מחוץ לשוק – ברוב המקרים, אינו מצליח להשיג אפילו את תשואת השוק!!!

3. "האם ניתן למנוע לחלוטין הפסדים בבורסה?"

לא ניתן למנוע לחלוטין הפסדים בבורסה.

ראשית – מכיוון שבכל השקעה יש אלמנט מסוים של סיכון!

הצלחת ההשקעה תלויה באירועים עתידיים, וככאלה – אין וודאות שיתרחשו כמצופה, או שיתרחשו בכלל.

שנית – מכיוון שהתשואות שהשוק השיג בעבר, אינן מעידות על ביצועי השוק בעתיד!

אמנם, ההנחות שלנו מבוססות על התנהגות שוק ההון לאורך תקופה ארוכה בת עשרות שנים – אולם, הן עדיין מבוססות על ביצועי העבר, בעוד שביצועי השוק בעתיד עשויים להיות שונים… (טובים יותר או פחות מביצועי העבר…).

"אז מה עושים?"

על אף שלא ניתן להבטיח ב 100%, שלא יהיו לנו הפסדים – בהחלט אפשר וצריך לנקוט פעולות שיטו את הסיכויים לטובתנו, יגדילו את הסיכוי לרווחים, ויצמצמו במידה ניכרת את הסיכוי להפסדים ו/או את השפעתם עלינו, אם וכאשר יהיו יגרמו לנו הפסדים.

4. "איך מצמצמים למינימום את הסיכוי להפסדים בבורסה?"

הנה דרכי פעולה אפשריות, שיצמצמו בצורה ניכרת את הסיכוי להפסדים בבורסה:

4.1. יש לוודא שאופק השקעה הוא ל 5 שנים וצפונה.

השקע בשוק ההון אך ורק כספים, שבמידת הצורך, תוכל להשאיר מושקעים בשוק ההון, מבלי למשוך אותם, למשך 5 שנים לפחות.

"למה?"

תעיף מבט בגרפים ארוכי הטווח של כמה מהמדדים המובילים (דאו ג'ונס, S&P 500, נאסד"ק 100 וכו') ותבין לבד…

"בטווח הקצר?"

כל המדדים האלה תנודתיים, חלקם אפילו מאוד…

"ובטווח הארוך?"

כולם עולים בעקביות, במשך עשרות שנים!.

סטטיסטית, מי שהשקיע לטווח זמן של 5 שנים וצפונה – הרוויח ב 90% מהמקרים. אם השקיע לטווחי זמן של 10 שנים ויותר – הרוויח בקרוב ל 100% מהמקרים…

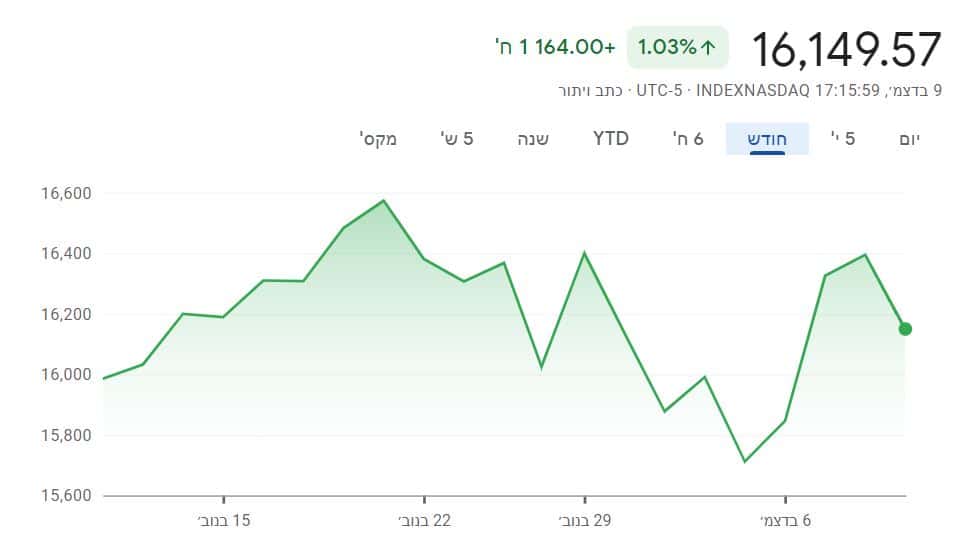

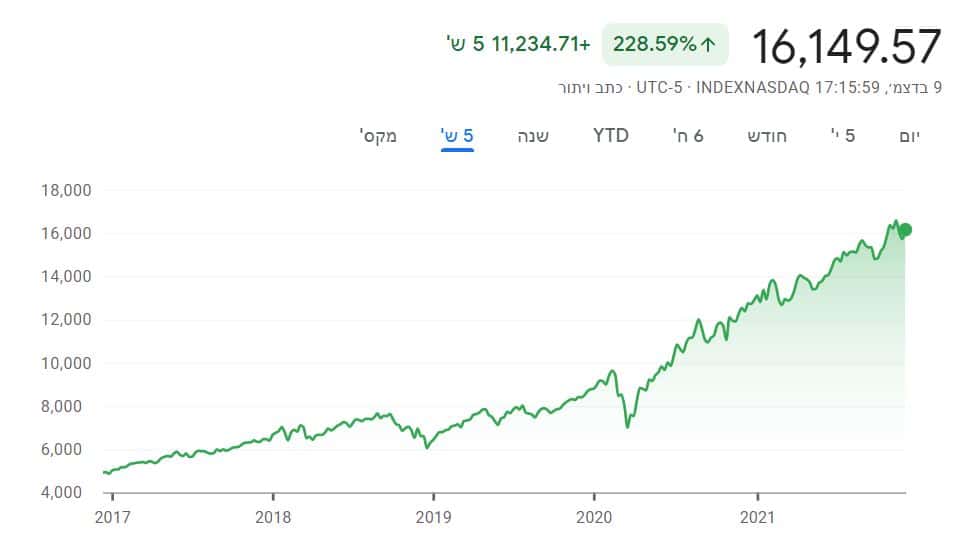

גרף הנאסד"ק במהלך חודש, לעומת גרף הנאסד"ק במהלך 5 שנים:

גרף הנאסד"ק במהלך חודש – תנודתי מאוד, ללא קו מגמה ברור

מקור התמונה: אתר googlefinance

גרף הנאסד"ק במהלך 5 השנים האחרונות – מגמת עלייה ברורה.

מקור התמונה: אתר googlefinance

"האם זה אומר שבכל מקרה - לא תוכל להשתמש בכסף במשך 5 שנים?"

לא, זה לא בהכרח המצב.

למעשה, מכיוון שהשוק עולה בתדירות גבוהה בהרבה משהוא יורד – רוב הסיכויים, שדווקא תרוויח גם בפרקי זמן קצרים מ 5 שנים.

הבעיה היא, שבטווחי זמן קצרים – השוק בלתי צפוי לחלוטין, ולכן, ככל שמשך ההשקעה קצר יותר, הסיכוי לרווח או הפסד הוא קרוב יותר ל 50/50…זהו המצב שממנו כדאי להימנע.

"איך נמנעים?"

מוודאים, שבמידת הצורך, תוכל להישאר מושקע במשך 5 שנים לפחות.

כך תעשה זאת:

א. לפני שאתה משקיע, עליך לדאוג שתהיה לך קרן ביטחון נזילה, בסכום שיספיק לכיסוי הוצאותיך השוטפות במשך 3 עד 6 חודשים.

"קרן הביטחון" הזו, צריכה להיות נזילה (היא אינה מושקעת), עליה לתת מענה במקרה של "תקלות" בלתי צפויות (פיטורים, טיפול רפואי דחוף, תקלה ברכב וכו'), ולמנוע את הצורך למכור את תיק ההשקעות בהפסד, אם וכאשר תזדקק לכסף בדחיפות.

[מידע נוסף בנושא קרן הביטחון, תוכל לקרוא במאמר "7 צעדי התינוק של דייב רמזי"]

ב. לא להשקיע כספים, שתזדקק להם בתוך 5 שנים או פחות מכך.

לדוגמא:

- כספי הלוואה שעליך להחזיר בעוד שבועיים.

- כספים שאתה חוסך למסיבת בר מצווה של בנך בעוד שנה.

- תשלום על חשבון רכישת דירה, שעליך לשלם בעוד חודשים ספורים.

- שכר לימוד אקדמי של בתך שעתידה להתחיל ללמוד בתוך כשנתיים, וכו'.

כספים המיועדים למטרות האלה, אינם מתאימים להשקעה בשוק ההון.

את הכספים שהנך מייעד למטרות הנ"ל, יש להשקיע באפיקי השקעה יציבים יותר, גם אם התשואה בהם נמוכה יותר.

כל עוד, תשקיע בשוק ההון כספים, שבמידת הצורך תוכל "להשאיר בשוק" במשך 5 שנים וצפונה – הסיכוי שלך להפסיד כסף, אינו גבוה.

4.2. לא להשקיע במניות ספציפיות, אלא במדדים.

להעדיף השקעה בתעודות סל עוקבות מדדים / קרנות מחקות מדדים, על פני השקעה במניות ספציפיות, גם אם המניות הספציפיות בעלות ביצועים היסטוריים מדהימים, ונראות מבטיחות מאוד.

"למה דווקא במדדים?"

להשקעה במדדים, ישנם כמה וכמה יתרונות בהשוואה להשקעות במניות ספציפיות ו/או בקרנות נאמנות מנוהלות.

הנה היתרונות העיקריים:

א. השקעה במדדים – מפוזרת מאוד מטבעה (רוב המדדים מורכבים מלמעלה מ 100 חברות שונות), ולכן הסיכוי למחיקה / הפסד טוטאלי של התיק – נמוך מאוד.

כאשר אתה משקיע במניות ספציפיות (להבדיל ממדדים) – אתה חשוף לסיכון של הפסד מלא של תיק ההשקעות שלך ו/או לקריסה שלו מבלי יכולת להתאושש.

ההיסטוריה הוכיחה לא פעם – שגם החברות המוצלחות ביותר עלולות להתפרק, ולהוריד לטמיון את כל הכסף שהשקעת בהן.

הסיכון הזה, לא קיים כאשר אתה משקיע במדדים:

כאשר אתה משקיע במדדים, גם אם אחת החברות במדד מתפרקת, חלילה, ונמחקת מהמדד – את מקומה במדד תופסת חברה אחרת, והשפעת האירוע על תיק ההשקעות שלך – הינה מצומצמת יחסית, אם בכלל.

בנוסף. עצם הידיעה, שהסיכוי למחיקת תיק ההשקעות הוא קלוש – מחזקת מאוד את כושר העמידה שלך במשברים, בהם חלות ירידות משמעותיות בשווקים (תצליח להתמודד טוב יותר עם הצורך לברוח מהשוק בשיא הירידות).

ב. תעודות סל מחקות משיגות תשואות גבוהות משל רובם המוחלט של מנהלי התיקים / קרנות הנאמנות המנוהלות –

סטטיסטית, רובם המוחלט (סדר גודל של 80% – 99%, תלוי על איזה מחקר מסתמכים) של מנהלי התיקים המקצוענים (בוגרי הרווארד, דוקטורים לכלכלה, מומחים בניתוח דוחות כספיים וכו') – אינם מצליחים "להכות" את השוק לאורך זמן.

כלומר, בטווח הארוך, ההשקעה במדדים – מצליחה להניב תשואות שהן גבוהות יותר מאלו שמשיגים גם מנהלי התיקים המקצוענים.

אם כך, מה גורם לך לחשוב שאתה תצליח היכן שהם נכשלו?!

ג. ההשקעה במדדים היא פשוטה וקלה מאוד ליישום – אתה בוחר את המדד החביב עליך ומשקיע בו. "שגר ושכח". נקודה!.

אין צורך להשקיע שעות וימים שלמים בקריאת דוחות כספיים של מאות חברות, ו/או בניתוח טכני של אותן חברות, ו/או להיות בקיא בחדשות הכלכליות וכו'.

בנוסף, אין צורך להחזיק "אצבע על הדופק", ולעקוב בדאגה אחרי החברות בהן בחרת להשקיע, על מנת לוודא שהן אכן מתנהגות כפי שצפית…

בקיצור, השקעה במדדים – כרוכה במינימום זמן ומאמץ, וחוסכת מהמשקיע הרבה מאוד מתח ודאגה.

ד. בניגוד להשקעה בקרנות נאמנות מנוהלות, כאשר משקיעים במדדים (תעודות סל, קרנות נאמנות עוקבות מדדים) – דמי הניהול הם נמוכים מאוד ובמקרים מסוימים אפילו אפסיים!

החיסכון בדמי הניהול האלה לאורך שנים, עשוי להצטבר לסך של עשרות ואפילו מאות אלפיי ₪…

לסיכום:

"למה אני משקיע במדדים ולא במניות ספציפיות?"

כי זה קל יותר לביצוע, גוזל ממני הרבה פחות זמן, הרבה יותר בטוח, עולה לי פחות כסף, ובנוסף – משיג לי תוצאות טובות יותר מאשר השקעה במניות ספציפיות.

4.3. "איך להתמודד עם תנודתיות השוק?"

יש דרכים לצמצם את התנודתיות הזו, על מנת שתתאים יותר לצרכיו והעדפותיו של המשקיע.

לדוגמא:

בד בבד עם השקעה במדד מסוים (לדוגמא: נאסד"ק, S&P500, דאו ג'ונס וכו'), ניתן להשקיע אחוז מסוים מתיק ההשקעות באג"ח ממשלתיות…

התנודתיות של האג"ח הממשלתיות נמוכה מאוד, ולכן, ככל שאחוז האג"ח הממשלתיות בתוך התיק יהיה גבוה יותר – כך תפחת התנודתיות הכוללת בתיק, ולהפך.

בנוסף, גם המדדים שבהם בוחרים להשקיע (נאסד"ק, S&P500 ,Russell2000, מדדים ממונפים למיניהם וכו') – נבדלים זה מזה, בין היתר, גם במידת התנודתיות שלהם, ולכן – העדפה של אחד מהם על פני מדד אחר, תשפיע אף היא על מידת התנודתיות בתיק ההשקעות.

יש לקחת בחשבון, שברוב המקרים, צמצום התנודתיות יבוא על חשבון פוטנציאל הרווח.

לכן, יש למצוא את האיזון הנכון בין השאיפה להשיג תשואה מקסימלית, לבין מידת התנודתיות, שעמה המשקיע יכול ומוכן להתמודד.

בנוסף, ישנן דרכים לשפר את יכולתו של המשקיע להתמודד עם תנודתיות גבוהה, באופן שיאפשר לו להשלים איתה ואף ליהנות מפוטנציאל רווח משופר.

לדוגמא:

כאשר משקיע מחזיק אחוז נכבד מתיק ההשקעות באג"ח ממשלתיות – בעת ירידות חזקות בשווקים, לא רק שהתיק בכללותו "יפגע" פחות, אלא גם יוותר בידי המשקיע סכום כסף נזיל, שכמעט לא יפגע מהירידות (הכסף שבאג"ח), שאותו המשקיע יוכל לנצל על מנת לרכוש מדדי מניות בזיל הזול, לאחר ירידה ניכרת במחירן…

4.4. "איך להשקיע בשוק ההון, מבלי לנסות לתזמן את השוק?"

פשוט!

לשהות בשוק כל הזמן – בין אם יש עליות ובין אם יש ירידות.

לא לנסות לתזמן את השוק ולא לנחש לאן השוק יפנה – רבים ניסו, אף אחד לא הצליח! (לפחות לא לאורך זמן…).

המשקיע האגדי, וורן באפט, אמר פעם:

"Time in the market beats timing the market, every time"

במילים אחרות, זמן בשוק מנצח בכל פעם את תזמון השוק…

הניסיון מלמד, שגם "המומחים הגדולים ביותר" – טועים בהערכות שלהם ב 50% מהמקרים, וכי בפועל, אף אחד לא מצליח לתזמן את השוק באופן עקבי.

יש לקחת בחשבון, שבמהלך תקופת ההשקעה – תהיינה גם ירידות בשווקים, בוודאות!.

למעשה, ירידה של 10% במדדי המניות הינה אירוע שכיח מאוד שקורה אחת לשנה בממוצע.

לכן, בטווח הקצר – הפסדים זמניים בתיק ההשקעות, אינם רק "אפשריים", אלא צפויים!

מצד שני, איש אינו מכריח אותך למכור את ההשקעות שלך דווקא במחיר הפסד…

אתה יכול להמשיך להחזיק במניות עד שערכן יעלה וישקף לך רווח.

במקרה כזה, כל עוד לא מכרת את ההשקעות – ה"הפסד" שלך בהשקעות הוא "תיאורטי" / "על הנייר" בלבד, ובעל משמעות נמוכה מבחינתך, אם בכלל.

מי שמבין את זה ונשאר בשוק גם בירידות, מבלי לנסות לתזמן את השוק – נהנה ממלוא פוטנציאל שוק ההון.

בקיצור,

הסוד הוא – לשהות בשוק כל הזמן! (וליהנות מהעובדה שלאורך זמן – השוק עולה).

5. "מה לעשות במהלך עליות בשווקים?"

ראשית:

כמובן, הישאר בשוק גם כאשר יש עליות!

איש אינו יודע עד מתי תימשכנה העליות (הן עשויות להימשך גם שנים ארוכות), ולכן, תהייה זו טעות לצאת לחלוטין מהשוק (בשל חשש מירידות), ו/או להמתין מחוץ לשוק עד הירידות, ו/או עד לתיקון בשוק.

אם אתה נוהג להשקיע סכומי כסף קצובים מדי תקופה – המשך להשקיע אותם כרגיל, גם במהלך העליות.

שנית:

אם אתה זקוק כעת לכסף ו/או מתכוון לממן הוצאה כלשהי בקרוב באמצעות הכספים המושקעים בבורסה (חופשה, רכישת רכב וכו') – נצל את העליות על מנת לממש רווחים, ומשוך מתוכם את סכום הכסף הדרוש לך למימון ההוצאה המתוכננת.

שלישית –

אם אתה מחזיק אחוז מסוים מתיק ההשקעות שלך באג"ח – עליות משמעותיות וממושכות בשווקים, הן זמן טוב לממש חלק מהרווחים, על מנת לאזן את תיק ההשקעות (למכור מניות ולקנות אג"ח), ולחזור לתמהיל הבסיסי של האג"חים / מניות בתיק.

6. "מה לעשות במהלך ירידות בשווקים?"

ראשית:

להישאר בשוק גם אם וכאשר יש ירידות!

במקרה של ירידות, גם אם קשות וממושכות, כל שעליך לעשות הוא לוודא שמכשיר ההשקעה שלך מוגן מפני מחיקה טוטאלית (מדדים ואג"ח ממשלתיות לדוגמא, הם מכשירי השקעה שסיכויי המחיקה שלהם נמוכים), ולהמתין בסבלנות עד יעבור זעם.

בשום פנים לא למכור, ולא לצאת מהשוק – בריחה מהשוק בירידות חזקות היא הדבר הגרוע ביותר שאפשר לעשות.

שנית:

אם אתה נוהג להשקיע סכומי כסף קצובים מדי תקופה – המשך להשקיע אותם כרגיל, גם במהלך הירידות, תוך מיצוע מחיר הרכישה שלך כלפי מטה.

שלישית:

אם אתה מחזיק אחוז מסוים מתיק ההשקעות שלך במזומן ו/או באג"ח – ירידות בשווקים הן הזדמנות מצוינת לנצל את המזומנים / האג"ח, על מנת לרכוש מדדי מניות בהנחה גדולה… למעשה, את רוב הכסף תעשה, בעת רכישת מניות במהלך שוק דובי…

7. "ומי מבטיח לי, שאם רק אמשיך להחזיק במניות - ארוויח בסופו של דבר?"

איש לא מבטיח דבר. תשואות העבר אינן מעידות על ביצועי העתיד.

יחד עם זה, אם נבחן את התשואות הממוצעות במדד S&P500 ב 100 השנים האחרונות ואף מעבר לכך – נגלה שבטווח הקצר התנהגות השוק הינה אקראית ובלתי צפויה לחלוטין, אולם בטווח הארוך – קיימת מגמת עליה מובהקת.

על אף המשברים הכלכליים שאירעו לאורך השנים (משברים כגון: ה"דוט.קום", "סבפריים", "קורונה" ואחרים) – בסופו שלל דבר, שוק ההון התגבר על כולם.

לפיכך, לפחות על סמך ביצועי העבר, גם אם הירידות בשוק תהיינה משמעותיות וממושכות – בסופו של דבר, השוק יצליח להתאושש וישוב לשבור שיאים חדשים.

8. "ואם אני טועה, ושוק ההון יחווה משבר ממנו לא יצליח להתאושש?"

תיאורטית – בהחלט יכול לקרות!

אירועים כגון: מלחמה עולמית גרעינית, אסון טבע מכחיד אדם, טרור ביולוגי וכו' – טומנים בחובם פוטנציאל נזק בלתי הפיך לכלכלה העולמית.

לא מן הנמנע, שביום מן הימים, אירוע כזה או אחר אכן יקרו…

אלא, שבקרות אירוע שיביא לקיצה של האנושות ו/או לקיצה של הכלכלה העולמית כפי שאנחנו מכירים אותן – אם בכלל תשרוד, סביר להניח, שאתה תשב במערה ותדליק אש עם אבנים…

במקרה כזה – תיק ההשקעות שלך יהיה כנראה הדבר האחרון שיעניין אותך!

אהבת את המאמר?

חושב שהמאמר יכול להועיל למישהו?

אם כן, יהיה נחמד אם תשתף את המאמר עם חבר… : )

אזהרה

קריאת המאמר כפופה לתנאי השימוש באתר.

הכותב אינו יועץ השקעות ואינו יועץ פנסיוני.

כל האמור במאמר הינו דעתו האישית בלבד של הכותב, שהועלתה על הכתב למטרות בידוריות ו/או על מנת להסב את תשומת לבו של הקורא.

אין לראות באמור התחייבות להשגת תשואות ו/או רווח כלשהו.

המאמר הינו כללי מאוד, לא בהכרח מדויק, ואינו מתיימר למצות את החוקים ו/או הדין הרלוונטיים באילו מהנושאים המוזכרים בו.

הכותב לא מתחייב לתקן ו/או לעדכן את המאמר, אם וככל שיחולו שינויים ו/או עדכונים במידע ו/או בחוקים הרלוונטיים לנושאים שעלו במאמר.

אין לראות במאמר ייעוץ ו/או שיווק השקעות מכל סוג שהוא, והוא אינו תחליף לייעוץ מקצועי אישי מאת בעל מקצוע ו/או הכשרה ו/או רישיון מתאימים, המתחשב בנתוניו ו/או בצרכיו האישיים של כל אדם.

יש להפעיל שיקול דעת. כל המסתמך על המאמר בביצוע אילו מהפעולות שהוזכרו בו – עושה זאת על דעתו ועל אחריותו בלבד.

{kind=link}