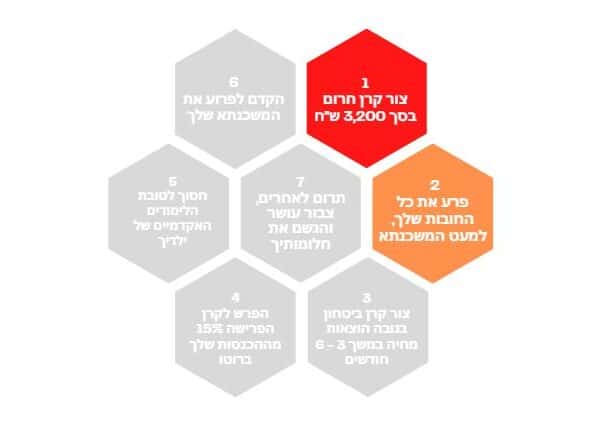

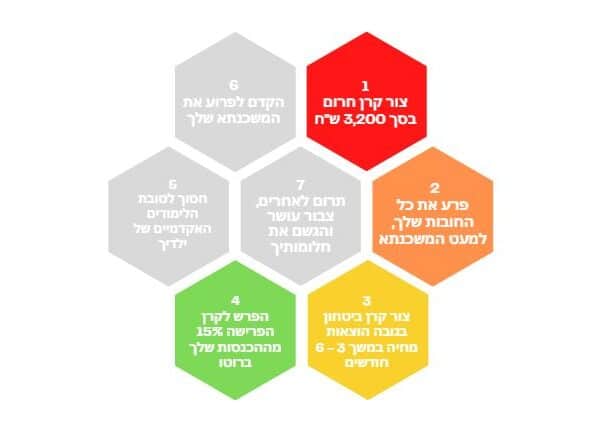

מהם 7 צעדי התינוק הנ"ל?

מפת דרכים אוניברסלית, שתראה לך איך לצאת מחובות, להתמודד עם הוצאות בלתי צפויות, ליצור ביטחון כלכלי ולצבור הון – והכל ב 7 צעדים פשוטים.

מפת הדרכים הכלכלית הזו, מציגה את הדרך הקצרה והמהירה ביותר, ליצירת ביטחון כלכלי ולצבירת הון.

כל זאת, ב 7 צעדים פשוטים, שיאפשרו לך לאתר את מקומך במפה, ולדעת בדיוק מהו הצעד הבא שלך בדרך לביטחון כלכלי ועושר.

אלה הם 7 צעדי התינוק של דייב רמזי:

- צעד תינוק מס' 1 – חסוך 1,000 דולר (כ 3,200 ₪), לקרן החירום הראשונית שלך.

- צעד תינוק מס' 2 – פרע את כל החובות שלך (למעט המשכנתא בגין דירת המגורים), בשיטת "כדור השלג".

- צעד תינוק מס' 3 – צבור קרן ביטחון בסכום שיספיק לכיסוי מלוא הוצאות

המחיה שלך, למשך 3 עד 6 חודשים.

- צעד תינוק מס' 4 – הקפד להשקיע 15% מההכנסה שלך ברוטו, בקרן הפרישה שלך.

- צעד תינוק מס' 5 – חסוך למימון הלימודים האקדמיים של ילדיך.

- צעד תינוק מס' 6 – הקדם לפרוע את המשכנתא שלך.

- צעד תינוק מס' 7 – צבור עושר, תרום לאחרים והגשם את החלומות שלך.

מיהו דייב רמזי?

דייב רמזי (Dave Ramsey), הוא איש עסקים אמריקני, סופר ומגיש תכנית רדיו ותיקה בנושא התנהלות כלכלית נבונה.

אף שחלק מהאמירות שלו שנויות במחלוקת – הוא ללא ספק אחת הדמויות היותר מוכרות וידועות בעולם, בתחום החינוך להתנהלות כלכלית נבונה.

במסגרת חיפושיו אחר המסלול הנכון לעצמאות כלכלית, דייב רמזי ואנשי צוותו, ראיינו למעלה מ 10,000 מיליונרים בנוגע להתנהלותם הכלכלית ולצעדים שנקטו בדרכם אל העושר.

את ממצאיו, דייב רמזי זיקק לכדי 7 שלבים, אותם כינה "7 צעדי התינוק של דייב רמזי" (Dave ramsey`s 7 Baby Steps).

שבעת הצעדים הנ"ל, הם למעשה תכנית פעולה בדוקה ומוכחת, שתעזור לך לצאת מחובות, ליצור ביטחון כלכלי ולבנות עושר.

תכנית הפעולה הזו, צפויה להשפיע לא רק עליך – אלא גם על הצאצאים והדורות הבאים שלך.

האם צעדי התינוק של דייב רמזי מתאימים גם לישראלים?

היות שדייב רמזי הינו אמריקאי, שמתגורר בארה"ב – מטבע הדברים, "צעדי התינוק" שלו, מוכוונים ומותאמים לציבור האמריקאי, לחוקים האמריקאים ומצב הקיים בארה"ב.

על כן, במקרים מסוימים, "צעדי התינוק" לא לגמרי מתאימים למציאות, לחוקים, ו/או לתנאים הקיימים בישראל.

לנוחותך, לכל אחד מ"צעדי התינוק", צרפתי הערות, שינויים ותוספות שלי, שנועדו להתאים את הצעדים למציאות ולחוקים הישראלים.

מודגש, כי השינויים / התוספות / המלצות הנ"ל – נעשו על דעתי בלבד, ואין לראות בהם, בשום אופן, המלצה של דייב רמזי.

צעד תינוק מס' 1 – חסוך 1,000 דולר (כ 3,200 ש"ח), לקרן החירום הראשונית שלך

בצעד הזה, המטרה שלך היא לחסוך, מהר ככל האפשר – סך של 3,200 ₪, שיהוו את קרן הביטחון הבסיסית שלך.

הסכום הזה, לא אמור לשמש אותך לפירעון החובות השוטפים שלך, אלא לשמש אך ורק במקרי חרום ו/או לצורך כיסוי הוצאות הכרחיות ובלתי צפויות.

לדוגמא:

טיפול שיניים לא מתוכנן, תקלה ברכב שמחייבת תיקון מידי, טיפול במזגן שהפסיק לקרר באמצע הקיץ, תיקון צינור שהתפוצץ באמבטיה וכו'.

את הסכום הזה, עליך לצבור ולשמור בנפרד – רצוי במקום נגיש, אך שאיננו הארנק או חשבון העו"ש שלך.

המטרה היא, שקרן הביטחון תהיה נגישה מצד אחד, אולם שהשימוש בה ייעשה אך ורק במקרים המתאימים לכך.

אם תשמור את קרן הביטחון בחשבון העו"ש השוטף או בארנק שלך – סביר להניח שהכסף לא יישאר שם לאורך זמן ו/או שהוא יבלע בתוך המינוס.

לכן, חשוב לצבור ולשמור את סכום קרן הביטחון במקום בטוח ובנפרד.

תוכל לשמור את "קרן החירום" הזו במקומות, כגון: חשבון בנק נפרד, בקופה ייעודית, בכספת, מתחת לבלטה או אפילו בקופסא אטומה עם הכיתוב "שבור במקרה חירום בלבד".

למה לא להשתמש בקרן הביטחון לפירעון ולהקטנת החובות השוטפים?

בשלב הזה, בהגדרה – עדיין יש לך חובות.

לדוגמא:

מינוס בחשבון העו"ש, הלוואות מבנקים, חובות לאנשים פרטיים, חובות לחברת כרטיסי אשראי, חובות לרשויות וכו'.

במסגרת "צעד תינוק מס' 2" (ראה להלן), יהיה עליך לפרוע את כל החובות שלך (למעט המשכנתא).

אלא שפירעון כל החובות, הוא תהליך, שצפוי להימשך מספר חודשים (לעיתים אף מספר שנים).

בשלב פירעון החובות, סביר להניח, שתהיינה לך גם הוצאות בלתי צפויות, כגון: טיפול שיניים דחוף, תקלה ברכב, מכונת כביסה שהתקלקלה וכו'.

מטרת קרן החירום הזו, היא לאפשר לך להתמודד בהצלחה גם עם מקרי חרום והוצאות בלתי צפויות, מבלי להידרדר לחובות חדשים.

האם 3,200 ש"ח הוא לא סכום נמוך מדי לקרן ביטחון?

ברור שסך של 3,200 ₪ המהווים את "קרן החירום" שלך הם מעט מאוד כסף!.

הסכום הזה לא יספיק על מנת "להציל" אותך ממקרה חירום משמעותי, ולכן לא יכול, וגם לא אמור, לספק לך תחושת ביטחון.

להפך!

מכיוון שאין לך קרן ביטחון אמתית, אלא קרן חירום מינימלית בלבד – אתה אמור להיות מאוד נחוש וממוקד במטרה שלך לפרוע את כל החובות שלך מהר ככל האפשר (ראה "צעד תינוק מספר 2").

מכיוון שקרן החירום היא בסכום נמוך (3,200 ₪ בלבד) – הצבירה שלה אמורה להיות מהירה (בתוך כחודש מרגע שהתחלת) וברת ביצוע בד בבד עם המשך פירעון החובות השוטפים שלך.

מה עם חיסכון לפנסיה, לילדים, לדירה וכו'?

שים לב,

עד להשלמת צעד 1 (צבירת קרן חירום בסך של 3,200 ₪), אתה פורע אך ורק את התשלומים השוטפים של החובות / הלוואות.

כלומר, אתה לא חוסך לפנסיה, לא חוסך לילדים, לא מקדים או מגדיל תשלומי משכנתא…

כלום!

אתה מתרכז אך ורק בצבירת קרן חירום בסך 3,200 ₪!

צעד תינוק מס' 2 – פרע את כל החובות שלך (למעט המשכנתא בגין דירת המגורים), בשיטת "כדור השלג"

הערה חשובה –

התחל בצעד מס' 2, רק לאחר שהשלמת את צעד מס' 1, כלומר, לאחר שצברת סך של 3,200 ₪ בקרן למקרי חרום.

בשלב הזה, עליך לפרוע את כל החובות שלך (למעט המשכנתא), ובכלל זה:

- ייתרת החובה בחשבון העו"ש (המינוס בבנק)

- חוב לחברת כרטיסי אשראי

- חוב לחברת הליסינג

- הלוואה מהבנק

- חובות לאנשים פרטיים

- ועוד…

רוב האנשים, מצליחים להשלים את צעד תינוק מס' 2 (לפרוע את כל החובות שלהם למעט המשכנתא), בטווח זמן של עד שנתיים.

פרע את החובות בשיטת "כדור השלג":

כל החובות ממוינים בסדר עולה, החל מהחוב שהיתרה שלו לסילוק היא הנמוכה ביותר ועד החוב שהיתרה שלו לסילוק היא הגבוהה ביותר (תוך התעלמות מהריבית בכל אחד מהחובות).

לדוגמא:

הערה:

מבחינה מתמטית, על מנת לשלם מינימום ריבית, היה נכון יותר למיין את החובות עפ"י שיעורי הריבית שלהם, ולשלם תחילה את החובות בעלי שיעורי הריבית הגבוהים ביותר.

יחד עם זה, מחקרים רבים הראו, שעדיף למיין את החובות עפ"י סכומי החובות, החל מהחוב בסכום הנמוך ביותר בסדר עולה, וזאת תוך התעלמות משיעורי הריבית שנגבים בגין כל חוב.

הסיבה לכך היא פסיכולוגית:

פירעון החובות בסכומים הנמוכים תחילה, מאפשר לנו להשיג הצלחות בתוך זמן קצר יחסית, ומעודד אותנו להתמיד ולפרוע עוד ועוד חובות, עד להשלמת התהליך.

לעומת זאת, אם נמיין את החובות עפ"י שיעורי הריבית שלהם – ייתכן שהחוב הראשון שיהיה עלינו לפרוע יהיה בסכום גבוה, ויידרש זמן רב על מנת לפרוע אותו…

במקרה כזה, בשל העובדה שיידרש זמן רב עד שנראה הצלחה ראשונה – אנו עלולים "להישבר" באמצע, ולפרוש מתהליך פירעון החובות בטרם השלמנו אותו…

בקיצור,

שיטת "כדור השלג" אינה השיטה היעילה ביותר מבחינה מתמטית לפירעון חובות, אולם זו השיטה היעילה ביותר מבחינה מעשית להשלמת תהליך פירעון החובות, מבלי לפרוש ממנו באמצע.

לעניין הריבית המעט גבוהה יותר שמשלמים בשיטה הזו בהשוואה לפירעון החובות בהתאם לשיעורי הריבית שלהם – הפערים בסכומי הריבית בין שתי השיטות הינם זניחים ברוב המקרים, ובהחלט שווה לשאת בהם, על מנת להגדיל את הסיכויים להשלים את תהליך פירעון החובות, מבלי לזנוח אותו באמצע.

איך פורעים חובות בשיטת "כדור השלג"?

- המשך לפרוע את התשלומים השוטפים בגין כל אחד מהחובות ברשימה, אבל כל סכום נוסף שתצליח לחסוך במהלך החודש – הפנה אך ורק לפירעון החוב הראשון ברשימה (זה שהיתרה לסילוק שלו היא הנמוכה ביותר), וזאת עד לפירעונו המלא.

- ברגע שתסיים לפרוע את החוב הראשון ברשימה – התרכז בפירעון החוב השני ברשימה, כלומר, כל סכום נוסף שיתפנה לך – הפנה אך ורק לפירעון החוב השני ברשימה.

את יתר החובות ברשימה – המשך לפרוע כרגיל, כלומר, שלם את התשלום החודשי הקבוע בגינם, מבלי להגדיל אותו. - ברגע שתסיים לפרוע את החוב השני ברשימה – עבור לחוב השלישי ברשימה, וכך הלאה, עד לפירעון כל החובות שלך (למעט המשכנתא).

הערה:

בכל פעם שתסיים לפרוע איזה מהחובות שברשימה – יהיה קל ומהיר יותר לפרוע את החוב הבא, שכן "התפנו" לך כספים (ששימשו לפירעון החובות הקודמים), והם יכולים לשמש כעת לפירעון החוב הבא בתור ברשימה.

שים לב:

צעד מספר 2 (ולמעשה כל הצעדים 1 עד 3 כולל), צריכים להתבצע "עם סכין בין השניים ורצח בעיניים", כלומר, התהליך צריך להיות ממוקד, מהיר ואינטנסיבי ביותר!

על מנת שפירעון החובות שלך יהיה מהיר וקצר ככל האפשר – עליך להתרכז אך ורק בפירעון החובות!.

הניסיון מלמד, שהתמקדות והתרכזות במטרה אחת, במקרה הזה – פירעון החובות, היא הדרך שמשיגה את התוצאות הטובות ביותר.

בהתאם לאמור, כל עוד לא פרעת את כל החובות:

- אל תחסוך לילדים.

- אל תגדיל את ההפרשות לקופ"ג / השתלמות (הסתפק במה שמפריש עבורך המעסיק עפ"י חוק, או במינימום שעליך להפריש כעצמאי).

- אל תגדיל את תשלומי המשכנתא שלך.

- אל תבצע השקעות למיניהן (שוק ההון, נדל"ן וכו').

- המנע ממותרות למיניהן (מסעדות, חופשות, טיסות לחו"ל).

אם תהייה ממוקד ואינטנסיבי כנדרש – שלב פירעון החובות יהיה קצר יחסית, וישאיר לך מספיק זמן על מנת לחסוך לפנסיה, לילדים, להשקעות, וגם על מנת ליהנות ממותרות למיניהן.

בסיום "צעד תינוק מס' 2":

- תהיה לך קרן חרום בסיסית, בסך 3,200 ₪.

- לא יהיו לך כל חובות (למעט המשכנתא בגין דירת המגורים שלך – אם וככל שישנה).

צעד תינוק מס' 3 – צבור קרן ביטחון בסכום שיספיק לכיסוי מלוא הוצאות המחיה שלך, למשך 3 עד 6 חודשים

כעת, אחרי שפרעת את כל החובות שלך (למעט המשכנתא), הגיע הזמן להגן על עצמך מפני תקלות, הוצאות בלתי צפויות ושאר הפתעות לא נעימות, שיש להן נטייה "לנחות" עליך ללא הודעה מוקדמת ובזמן הכי פחות נוח…

לדוגמא:

- פיטורים ואבטלה

- טיפול רפואי דחוף

- תקלה ברכב

- מכשיר חשמלי חיוני שהתקלקל בבית

- סגר בשל מגפת קורונה

- וכו'.

ברגע שתהיה בידך קרן ביטחון ראויה – כל התקלות, ההפתעות והבלת"מים למיניהם, יהפכו להיות סוג של "אי נעימות", להבדיל ממשבר או טלטלה שידירו שינה מעיניך.

מהו הסכום שיש לצבור בקרן הביטחון?

סכום קרן הביטחון, צריך להספיק לכסוי מלוא הוצאות המחיה שלך לתקופה של 3 עד 6 חודשים.

לדוגמא:

אם ההוצאות החודשיות שלך הן 15,000 ₪ (שים לב, בשלב זה, כבר אין לך כל חובות לפרוע פרט למשכנתא), אז קרן הביטחון שלך צריכה להיות בסכום של 45 עד 90 אלף ₪.

איך תוכל לצבור את קרן הביטחון?

בשלב זה, כבר סיימת לפרוע את כל החובות שלך (למעט המשכנתא). על כן, קח את הכספים שעמם נהגת לפרוע חובות עד לאחרונה – וצבור באמצעותם קרן ביטחון.

היכן לשמור את קרן הביטחון?

את קרן הביטחון, אפשר להחזיק באחד מאלה:

- בחשבון בנק נפרד

- בפיקדון נזיל נושא ריבית

- במזומן בכספת

- חלק מהסכום אפשר לשמור במזומן במקום בטוח בבית (לא רצוי לשמור את כל הסכום במזומן בבית, בשל חשש מגניבה, שריפה ו/או נזק פיזי אחר)

- ועוד…

ובלבד שהכספים יהיו במקום בטוח, ויחד עם זה נזילים וזמינים, על מנת לתת מענה מידי במקרה של הוצאה בלתי צפויה.

שים לב:

מטרת קרן הביטחון היא לשמש סוג של ביטוח לטיפול בתקלות והפתעות שצופנים לנו החיים.

מכיוון שהקרן היא סוג של ביטוח (להבדיל מהשקעה) – היא לא אמורה להניב תשואה גבוהה, או להניב תשואה כלשהי בכלל…

לכן, חשוב שכספי הקרן יהיו נזילים וזמינים לשימוש בהתראה קצרה, ופחות חשוב איזו תשואה ישיגו לך, אם בכלל.

שלוש הערות נוספות:

- הסכום הספציפי של קרן הביטחון משתנה מאדם לאדם, בהתאם לרמת חייו, הכנסותיו, רמת הביטחון התעסוקתי שלו, רמת הביטחון שהוא שואף להשיג ובהתאם לפרמטרים נוספים…

יחד עם זה, קרן ביטחון בסך של 3 עד 6 חודשים של הוצאות מחייה שוטפות – תספק את הביטחון הדרוש לרוב האנשים. - קרן הביטחון נועדה למימון הוצאות בלתי צפויות. היא לא נועדה למימון החופשה שלך בחו"ל, החלפת האוטו, רכישת מטבח, סלון חדש וכו'…

כל ההוצאות האלה, הן הוצאות צפויות, שלקראתן אתה יכול וצריך לחסוך באופן ייזום. - אם חשבת להשקיע את כספי הקרן בשוק ההון – קח בחשבון, שרוב המוצרים בשוק ההון אמנם נזילים יחסית (ניתן למכור אותם במהירות ולהמיר אותם למזומנים), אבל לרוב, הם גם תנודתיים…

יכול להיות, שדווקא כשתזדקק לכסף, השוק יהיה למטה, וזו תהייה התקופה הכי פחות טובה לממש את ההשקעה.

לכן, השקעת כספי הקרן בשוק ההון – אינה מומלצת.יחד עם זה, אם לא בא לך להשכיב כמה עשרות אלפי ₪ סתם כך, וחשוב לך, שגם הסכום הזה יפיק תשואה נאה – יכול להיות שיתאים לך להשקיע חלק מקרן הביטחון בבלנדר – הלוואות חברתיות.

מספר הערות חשובות:

- צעדי תינוק 1, 2, ו – 3, נעשים כל אחד בנפרד, אחד אחרי השני.

כל עוד לא סיימת צעד אחד – אתה לא עובר לצעד הבא אחריו.

- שלושת הצעדים הראשונים צריכים להתבצע באינטנסיביות ומהר ככל האפשר.

זה הזמן להיות נחושים וממוקדים, לוותר על מותרות ועל בילויים, ולהשלים את הצעדים האלה בזמן הקצר ביותר האפשרי.

רוב האנשים מצליחים להשלים את שלושת הצעדים בטווח זמן של כשנתיים.

- בניגוד לשלושת הצעדים הראשונים, צעדי תינוק 4, 5 ו 6 – נעשים במקביל, אולם בסדר החשיבות הזה.

כלומר:

עליך להקפיד להפריש 15% לקרן הגמלאות ("צעד תינוק מס' 4").

כסף פנוי שנשאר לך מעבר לכך – מופנה לצבירה בקרן הלימודים האקדמיים של ילדיך ("צעד תינוק מס' 5").

אם נשאר לך כסף פנוי נוסף – השתמש בו לפירעון מוקדם של המשכנתא שלך ("צעד תינוק מס' 6").

- צעדים 4, 5 ו – 6, נעשים בעקביות ובהתמדה, אבל הם פחות מאומצים מצעדים 1, 2 ו – 3.

בצעדים 4, 5 ו – 6, אפשר "להוריד קצת את הרגל מהגז", אפשר וצריך גם ליהנות מהכסף – לבלות, לצאת לחופשות, לרכוש מותרות וכו' – כל זאת, מכסף שכבר יש לך, ומבלי לצבור חובות חדשים.

לפירוט צעדי תינוק 4, 5, 6 – ראה להלן:

צעד תינוק מס' 4 – הקפד להשקיע 15% מההכנסה שלך ברוטו, בקרן הפרישה שלך

בשלב הזה, כבר אין לך כל חובות (למעט המשכנתא), ויש לך קרן ביטחון לכיסוי מלוא הוצאות המחיה שלך למשך 3 עד 6 חודשים.

זה הזמן להתחיל להתכונן לקראת הפרישה שלך מהעבודה!.

מהי קרן פרישה?

"קרן פרישה", היא הקרן שתפרנס אותך אחרי שתפסיק לעבוד.

אצל רבים, "קרן הפרישה" מורכבת בעיקר מקופת הגמל / קרן פנסיה / ביטוח מנהלים.

יחד עם זה, בעיקר אם אתה מתכוון לפרוש לפני גיל הפרישה הסטנדרטי (62 לאישה ו 67 לגבר) – קרן הפרישה יכולה להיות מורכבת גם מ:

- קרן גמל להשקעה.

- קרן השתלמות.

- תיק השקעות שאתה מנהל באופן עצמאי.

- ועוד…

ובלבד שהגדרת לעצמך, שהכספים בקרן הזו מיועדים למימון תקופת הפרישה שלך, ולא למטרות אחרות, כגון: שדרוג הדירה, החלפת האוטו, חופשה בחו"ל וכו'.

כמה צריך להפריש לקרן הפרישה?

15% מהשכר ברוטו, שיופרשו לקופ"ג ו/או למוצר מקביל כלשהו – יאפשרו לרוב האנשים, לפרוש מעבודה בשנות ה 60 לחייהם, ולמשוך סכום חודשי דומה להכנסה שלהם במהלך שנות עבודתם.

זאת בתנאי, שהכספים יופרשו לקרן הפרישה במהלך רוב שנות העבודה, וישיגו תשואה שנתית ממוצעת בשיעור 7%.

מטבע הדברים, הסכום ו/או שיעור ההפרשה הספציפי שיש להפריש – משתנה מאדם לאדם, ותלוי בפרמטרים רבים, כגון:

- הסכום שנצבר עד כה בקרן הפרישה.

- מספר השנים שנותרו עד הפרישה המתוכננת לגמלאות.

- התשואה שתושג על הכספים שבקרן.

- הסכום שמתוכנן להימשך מקרן הפרישה מדי חודש.

- משך התקופה שבה קרן הפרישה תהיה מקור ההכנסה.

- ועוד…

לכן, אם טרם צברת מספיק כספים בקרן הפרישה ו/או שאתה מתכנן פרישה מוקדמת – ייתכן שיהיה עליך להפריש למעלה מ 15% מהשכר ברוטו, על מנת לעמוד ביעד שהגדרת לעצמך.

ואם אני שכיר?

במקרה שאתה שכיר, המעסיק שלך, אמור להפריש עבורך כספים לקופת הגמל / ביטוח מנהלים / קרן פנסיה שלך.

התבסס תחילה על הכספים שהופרשו עבורך ע"י המעסיק (אם וככל שהופרשו).

את היתרה, עד ל 15% מההכנסה ברוטו – השלם בעצמך, והפקד אותה באחד או יותר מאפיקי החיסכון וההשקעה לתקופת הפרישה.

לאן כדאי להפריש? האם יש אפיקים מועדפים לחיסכון והשקעה לתקופת הפרישה?

משיקולי הטבות מס, כדאי לנצל את המוצרים הפנסיוניים הסטנדרטיים – קופת גמל, קרן פנסיה וביטוח מנהלים.

הפקדת כספים לכל אחד מהמוצרים האלה, תקנה לך הטבות מס משמעותית הן בשלב ההפקדה (זיכוי ו/או ניכוי ממס), הן בשלב הצבירה (פטור ממס רווחי הון), והן בשלב משיכת הכספים מהם (שיעורי מס מופחתים ופטורים למיניהם).

מצד שני, למוצרים הפנסיוניים הסטנדרטיים יש גם חסרונות, כגון:

- ניתן למשוך את הכספים רק לאחר גיל 60.

- קיימות מגבלות ותנאים במשיכת הכספים כסכום הוני.

- משיכת הכספים כקצבה – חייבת במס הכנסה (בסכומי משיכה גבוהים, שיעורי מס ההכנסה השולי יהיו גבוהים מאוד).

- ועוד…

לסיכום:

- ברוב המקרים, כדאי לנצל את הטבות המס שבמוצרים הפנסיוניים הסטנדרטיים.

- בחלק מהמקרים, בעיקר אם מתכננים פרישה מוקדמת ו/או שצפויים להצטבר סכומים גבוהים בקרן הפרישה – כדאי לשלב גם פתרונות אחרים, כגון: חיסכון במסגרת קרן השתלמות, ניהול תיק השקעות עצמאי וכו'.

שילוב פתרונות שונים, יאפשר ליהנות הן מנזילות והן מצמצום חבות המס.

לתשומת ליבך:

ברוב המקרים, כספי הפרישה, מופקדים במוצרים פנסיוניים מנוהלים (קופות גמל, ביטוחי מנהלים, קרנות פנסיה), שמשיגים תוצאות בינוניות מאוד, שלא לומר נמוכות…

זאת בשל:

- מסלולי השקעה שאינם מתאימים לך (מפאת גילך ו/או בשל העדפות ההשקעה שלך).

- הישגים בינוניים של מנהלי ההשקעות המנהלים את הכספים.

- דמי ניהול גבוהים שגובים ממך (בלי קשר לתשואות שמושגות בפועל).

- בשל שילוב של כל הגורמים האלה יחד.

כפועל יוצא, כספי הפנסיה שלך משיגים – רק חלק קטן מהתשואה הפוטנציאלית שלהם.

ההפרש בין פוטנציאל הצבירה לבין הצבירה בפועל, על פני כמה עשרות שנים – עלול להצטבר בקלות, לכדי מאות אלפי ₪, ואף יותר!

לכן, כדאי מאוד לעשות שיעורי בית, ולוודא שקרן הפרישה שלך – מושקעת בצורה מיטבית, ושדמי הניהול הינם מינימאליים.

מה החלופה?

ניהול כספי הפרישה באופן עצמאי, תוך השגת תשואות גבוהות מאלה של רוב מנהלי התיקים, אגב תשלום דמי ניהול מינימאליים – ניהול עצמאי כזה, הוא הרבה פחות מסובך ממה שאתה עלול לחשוב…

אם מעניין אותך לראות איך אני עושה את זה – תוכל לצפות בתיק ההשקעות שלי.

צעד תינוק מס' 5 – חסוך למימון הלימודים האקדמיים של ילדיך

בשלב הזה, עליך להתחיל לחסוך לטובת הלימודים האקדמיים של ילדיך!

שים לב,

בתום צעד תינוק מס' 4, אתה נמצא במצב הבא:

- אין לך חובות (למעט המשכנתא בגין דירת המגורים שלך).

- יש לך קרן ביטחון שיכולה לכסות את הוצאות המחייה שלך במשך 3 עד 6 חודשים.

- כבר התחלת לצבור כספים בקרן הפרישה שלך, ואתה מפריש אליה, מדי חודש, 15% מהכנסתך ברוטו.

זה הזמן להתחיל לחסוך לטובת הלימודים האקדמיים של ילדיך…

כמה עולים לימודים אקדמיים בישראל?

נכון לשנת 2021, שכר לימוד אקדמי בישראל, לכל שנת לימודים, נע בין 10,400 ₪ לבין 45,000 ₪ – תלוי במוסד הלימודי (אוניברסיטה או מכללה) ובחוג הלימודים הנבחר.

יוצא, שעלות הלימודים הכוללת לתואר ראשון, עומדת על כ 30 – 40 אלף ₪ באוניברסיטאות, ועל כ 110 – 126 אלף ₪ במכללות (במסלולים מסוימים, העלות עשויה להיות גבוהה אף יותר).

*מידע נוסף אודות שכר הלימוד במוסדות אקדמיים שונים בישראל, ניתן לקבל באתר "לימודים בישראל".

בנוסף לשכר הלימוד, צפויות הוצאות נוספות בהקשר ללימודים האקדמיים:

- רכישת ספרי לימוד.

- צילומים.

- נסיעות.

- שכ"ד (אם לא יתגוררו בביתך).

- דמי מחיה.

- ארוחות.

- ועוד…

לפיכך, אם מתחשבים גם בעלויות הנוספות לשכר הלימוד – העלות הכוללת עלולה להגיע ל 100,000 ₪ ולעיתים אף כפול מכך (אם הילדים לומדים במכללה…).

האם אתה חייב לממן את עלויות הלימודים האקדמיים עבור ילדיך?

ממש לא!

בהחלט אפשרי, ואף רצוי, שהאינטליגנטים (ילדיך) יתאמצו קצת, ויישאו בעצמם בחלק מההוצאות.

בנוסף, ייתכן שיהיה לילדים מענק שחרור, אולי גם קצת חסכונות…

חוץ מזה, לא יקרה שום דבר אם הילדים יעבדו קצת לפני ו/או במקביל ללימודים.

מצד שני, רבים מעוניינים לסייע לילדים במימון שכר הלימוד, בהיקף של כמה עשרות אלפי ₪ לפחות.

אחרים, בעיקר מי שיכולים – שמחים לסייע לילדים גם במימון חתונה, רכישת דירה ו/או סתם "לרפד" מעט את תחילת דרכם בחיים…

אז איך חוסכים למימון הלימודים האקדמיים של הילדים?

על מנת לצבור סכום מספק למימון הלימודים האקדמיים של ילדיך, מומלץ להפריש סכום חודשי קבוע, אשר יושקע באפיק נושא תשואה (צעד תינוק מס' 5), וזאת, במקביל להמשך הפקדה של 15% מההכנסות לקרן הגמלאות שלך (צעד תינוק מס' 4).

ככל שתקדים להתחיל לחסוך ולהשקיע עבור ילדיך – כך הסכום שיצטבר עבורם יהיה גבוה יותר, וחלק נכבד ממנו ינבע מרווחים שיצטברו על ההשקעה, להבדיל מכספים שתחסוך בעבודה קשה…

כמה כסף יש להפריש לקרן הלימודים האקדמיים של הילדים?

הסכום שיהיה עליך להפריש מדי חודש, משתנה מאדם לאדם, ותלוי, בין היתר, בסכום הכסף שתרצה לצבור עבור הילדים, בתוך כמה זמן בכוונתך לצבור את הסכום הזה, התשואה שתשיג על ההשקעה ובמשתנים נוספים.

כפי שתוכל לראות בטבלה שלמטה, הסכום החודשי שיש להפריש לחיסכון / השקעה – משתנה ותלוי במועד תחילת החיסכון.

ככל שתתחיל לחסוך מוקדם יותר עבור הילדים (רצוי סמוך ככל האפשר ללידתם), כך הסכום החודשי שיהיה עליך לחסוך – יהיה נמוך יותר.

מאידך, ככל שתתחיל לחסוך מאוחר יותר וסמוך יותר לגיל שבו הילדים יתחילו ללמוד בפועל – כך הסכום החודשי שיהיה עליך לחסוך, יהיה גבוה יותר.

על מנת לסייע לך להחליט כמה להפריש מדי חודש לטובת הילדים – צרפתי את הטבלה שלמטה.

הטבלה מציגה את הסכום, שיהיה עליך להפריש מדי חודש, על מנת לצבור 100,000 ₪ לכל ילד, עד להגיעו לגיל 21, וזאת בהנחה שכספי החיסכון יושקעו בתשואה של 7% לשנה.

למה דווקא 100,000 ₪?

הסכום נקבע שרירותית, על מנת להקל על החישוב.

אם אתה מעוניין לסייע לכל ילד ב 50,000 ₪ – חלק את הסכומים בטבלה ב 2.

אם אתה מעוניין לסייע לכל ילד ב 200,000 ₪ – כפול ב 2 את הסכומים שבטבלה… וכך הלאה.

למה דווקא גיל 21?

התייחסתי לגיל 21, מכיוון שזהו גיל השחרור מהצבא / תחילת הלימודים האקדמיים של צעירים רבים. הגיל הזה אינו מחייב כמובן, והילדים שלך בהחלט יכולים להתחיל ללמוד בכל גיל אחר.

מדוע לקחתי בחשבון תשואה של 7% בשנה?

תשואה של 7% בשנה, היא התשואה השנתית, ארוכת הטווח, מתואמת אינפלציה, של מדד S&P500.

התשואה הזו הינה שמרנית למדי, שכן זו תשואת מדד ה S&P500 ב 50 השנה האחרונות…

תשואת המדד הזה ב 30 השנה האחרונות עומדת על 8.3% לשנה (מתואמים אינפלציונית), ואילו ב 10 השנים האחרונות התשואה השנתית הממוצעת עומדת על 11.96% (מתואמים אינפלציונית).

לאור זאת, אני סבור שתחשיב עפ"י תשואה שנתית ממוצעת בשיעור 7% לשנה, הוא בהחלט סביר ואינו אופטימי מדי.

איך משיגים תשואה של 7% בשנה, מתואמת אינפלציונית?

התשואה הזו, ניתנת להשגה באמצעות השקעה חודשית במדד S&P500 – באמצעות הבנק, ו/או באמצעות בתי ההשקעות השונים.

כמו כן, כדאי לשקול השקעה במדד הזה באמצעות קרן השתלמות* מנוהלת עצמאית (IRA), ואז ליהנות מהטבות המס הרלוונטיות.

* נכון שקרן ההשתלמות הופכת להיות נזילה רק 6 שנים לאחר שפתחת אותה, אולם אם תתחיל להשקיע זמן רב מראש (הרבה לפני שימלאו לילדים 21 שנים) – מגבלת הנזילות של 6 השנים לא תהיה רלוונטית.

הטבלה שלהלן, מציגה את הסכום, שיהיה עליך להפריש מדי חודש, על מנת לצבור 100,000 ₪ לכל ילד, עד להגיעו לגיל 21, וזאת בהנחה שכספי החיסכון יושקעו בתשואה של 7% לשנה:

| גיל הילד | מספר החודשים שנותרו עד שימלאו לילד 21 שנים | סכום ההשקעה החודשי הנדרש על מנת לצבור 100,000 ש"ח, כשימלאו לילד 21 שנים (בתשואה שנתית של 7%) |

|---|---|---|

|

|

252 |

175 |

|

1 |

240 |

192 |

|

2 |

228 |

211 |

|

3 |

216 |

232 |

|

4 |

204 |

256 |

|

5 |

192 |

284 |

|

6 |

180 |

315 |

|

7 |

168 |

352 |

|

8 |

156 |

395 |

|

9 |

144 |

445 |

|

10 |

132 |

505 |

|

11 |

120 |

578 |

|

12 |

108 |

667 |

|

13 |

96 |

780 |

|

14 |

84 |

926 |

|

15 |

72 |

1,122 |

|

16 |

60 |

1,397 |

|

17 |

48 |

1,811 |

|

18 |

36 |

2,504 |

|

19 |

24 |

3,894 |

|

20 |

12 |

8,069 |

|

21 |

|

100,000 |

צעד תינוק מס' 6 – הקדם לפרוע את המשכנתא שלך

בשלב זה, המשכנתא שלך היא הדבר האחרון שמפריד בינך, לבין חופש מוחלט מחובות!

יודע מה תוכל לעשות בכספך, כאשר לא יהיו לך חובות?

מה שאתה רוצה!

ברגע שתסיים לפרוע את המשכנתא שלך, "יתפנה" לך מדי חודש סכום כסף נכבד, איתו תוכל להשקיע, לבלות, לפנק, להתפנק, לתרום, לעזור לאחרים ועוד…

דמיין לרגע איך יראו החיים שלך ללא משכנתא…

איך זה מרגיש?

נחמד, לא?!

על מנת להפוך את החלום הזה למציאות – עשה שימוש בכל כסף פנוי שלך, על מנת לפרוע את המשכנתא בהקדם האפשרי.

פירעון מוקדם של המשכנתא יחסוך לך עשרות אלפי ₪ בריביות.

בנוסף, "הפטור" מהצורך לשלם משכנתא / שכר דירה – יקנה לך יציבות רבה, ביטחון כלכלי, ויכולת להפריש סכומי כסף גבוהים לטובת השקעות וצבירת עושר.

כמה הערות בנוגע לרכישת דירה באמצעות משכנתא:

ריבית המשכנתאות בישראל, נעה בטווח של 3.0% – 4%, בממוצע.

מצד שני, בהשקעות, ניתן להשיג תשואות גבוהות הרבה יותר (עפ"י דייב רמזי – 12% בשנה ואף יותר).

- האם כדאי להקדים ולפרוע את המשכנתא, או להשקיע את הכסף הפנוי (בתקווה להשיג תשואה גבוהה בהרבה)?

דייב רמזי טוען, שלא נכון לבחון את השאלה מבחינה מתמטית בלבד, אלא גם מבחינה פסיכולוגית / רגשית.

לדבריו,

א. בעלות על בית המגורים מקנה שקט נפשי, ביטחון ויציבות. אלה הם יתרונות בעלי ערך לא מבוטל, ואין להתעלם מהם.

ב. ממחקרים רבים שבוצעו אודות מיליונרים עולה, שרובם המוחלט הקדים לפרוע את המשכנתא בגין בית מגוריו, ובממוצע – עשה זאת בתוך 10 שנים.

אין עדויות לכך, לפחות לא באופן מובהק, שמיליונרים התעשרו באמצעות נטילת משכנתא בסכום מקסימלי בריבית של 3%, על מנת להשקיע את הכסף בהשקעות למיניהן…

לכן, דייב רמזי סבור, שנכון יותר להשתמש בכסף פנוי על מנת להקדים את פירעון המשכנתא, לפני שמבצעים השקעות למיניהן (פרט להפרשות לקרן הגמלאות ו/או ללימודים של הילדים).

אם חשוב כל כך להקדים לפרוע את המשכנתא, מדוע מפרישים קודם לטובת קרן הגמלאות (צעד 4) ולטובת הלימודים האקדמיים של הילדים (צעד 5)?

לא כדאי לדחות את ההפרשה לקרן הגמלאות (ו/או לחיסכון ללימודים של הילדים), עד לאחר פירעון המשכנתא, מכיוון שהדבר יצמצם מאוד את אפקט ה"ריבית דריבית" על כספי הגמלאות ו/או הלימודים האקדמיים של הילדים, ולא יאפשר לכספים לצמוח לסכום שיגשים את מטרתם.

האם להסיק מכך שדייב רמזי מטיף לרכישת דירה ומתנגד לשכירות?

לא.

דייב סבור, שאין כל פסול בשכירות, לפחות כפתרון ביניים, עד לצבירת הון עצמי מספק לרכישת דירה.

בטווח הארוך, דייב אמנם ממליץ להיות בעלים של דירה, אולם ממליץ לרכוש אותה בכפוף למספר תנאים מחמירים (שרוב הציבור בישראל לא עומד בהם).

יתר על כן. הפתרון המועדף והמומלץ ע"י דייב רמזי, הוא לרכוש את הדירה במזומן!.

דייב רמזי, מתנגד באופן גורף לחובות ולהלוואות מכל סוג שהוא, כשהחריג היחיד לכך הוא הלוואת משכנתא.עם חובות אחרים, דייב לא מוכן להשלים כלל:

לדעתו טיפשי לקחת הלוואות כלשהן, בין אם זה מבנק, מחברת כרטיסי אשראי ו/או חברה למימון רכב.

מהם התנאים של דייב רמזי לרכישת דירה באמצעות משכנתא?

דייב רמזי מוכן להשלים עם משכנתא לטובת רכישת דירת מגורים, בשני תנאים מצטברים:

- תשלומי המשכנתא אינם עולים על 25% מהכנסת התא המשפחתי, נטו.

- תקופת המשכנתא היא מקסימום 15 שנה, ובריבית קבועה בלבד.

בהתאם לאמור, אם לדוגמא, הכנסת התא המשפחתי היא 20,000 ₪ נטו – הרי שהחזר המשכנתא החודשי, צריך להיות לכל היותר 5,000 ₪, בריבית קבועה, ל 15 שנה מקסימום.המשמעות של התנאים האלה היא, שגם אם תצליח לקבל משכנתא בריבית קבועה של 3.5% לשנה, הרי שסך ההלוואה שתקבל, יעמוד על סך צנוע יחסית של 700,000 ₪.

אם הסכום הזה מהווה 70% מערך הדירה – הרי שמחיר הדירה שתרכוש, צריך להיות 1 מיליון ₪.

בישראל, אין הרבה דירות שתוכל לרכוש בסכום הזה – בטח לא באזור המרכז…

לחלופין, אתה יכול לרכוש דירה יקרה יותר, אבל אז תצטרך להביא הון עצמי גבוה יותר מהבית…

בקיצור,

דייב רמזי מוכן להשלים עם קיומה של משכנתא, בתנאי שהיא בסכום נמוך יחסית, בריבית קבועה, ושתיפרע לכל היותר בתוך 15 שנה.

בארה"ב, היחס בין עלות השכירות לעלות הרכישה של בית – גבוה מאוד בהשוואה לישראל:

בארה"ב שיעור דמי השכירות מתוך מחיר הנכס (עלות שכ"ד שנתי חלקי מחיר הנכס), עשוי להיות 7% – 9% ואף יותר.

לעומת זאת, בישראל – שיעור דמי השכירות מתוך מחיר הנכס עומד ברוב המקרים על 3% עד 4% בלבד, ובדירות יקרות – אף פחות מכך.

יוצא אפוא, שבארה"ב – כלכלי יותר לרכוש את הנכס ולשלם משכנתא בשיעור 3.5% – 4%, במקום לשלם שכירות בשיעור 7% – 9% ממחיר הנכס.

לעומת זאת, בישראל דמי השכירות הם לרוב בשיעור 3% – 4% ממחיר הנכס, כלומר, דמי השכירות נמוכים או זהים לריבית בגין המשכנתא.

לכן, בישראל, בהרבה מקרים, כלכלי יותר לשכור את הדירה, ולא לרכוש אותה.

צעד תינוק מס' 7 – צבור עושר, תרום לאחרים והגשם את החלומות שלך

ברכותיי!

בשלב זה:

- יש לך קרן ביטחון ל 3 עד 6 חודשים.

- סכום יפה צבור בקרן הגמלאות.

- מספיק כסף למימון הלימודים האקדמיים של ילדיך.

- אין לך הוצאות על שכירות או משכנתא…(הדירה או בית המגורים שלך – משולמים במלואם).

- בהיעדר תשלומים חודשיים למיניהם בגין משכנתא, שכ"ד ו/או חובות כלשהם – יש לך הכנסה פנויה מכובדת.

בשלב הזה, רוב האנשים הם בעלי הון נקי (שווי נכסים פחות התחייבויות) בסך למעלה ממיליון דולר (3.2 מיליון ₪), ולוקח להם כ 10 שנים להגיע לכך (מרגע שהתחילו את צעד תינוק מס' 1).

מה עושים בצעד תינוק מס' 7 ?

ככלל, ישנם 3 דברים שאפשר לעשות עם כסף:

- לחסוך / להשקיע אותו.

- לתרום / לעזור לאחרים.

- לצרוך / לבזבז אותו.

בשלב הזה, אתה יכול וצריך לעשות את שלושת הדברים האלה יחד.

1. חלק מהכסף, יש להמשיך להשקיע, על מנת לצבור הון נוסף.

בד בבד עם המשך השקעה של 15% בקרן הגמלאות – זה הזמן לבצע השקעות נוספות מעבר לקרן הגמלאות: השקעות בשוק ההון, בנדל"ן וכו'.

בשלב הזה, המטרה היא לא רק לאפשר לך פרישה נוחה לגמלאות, אלא ממש להתעשר!

ככל שתתעשר ותצבור הון נוסף – כך תוכל לבלות וליהנות יותר, ובד בבד גם לעזור ולתרום לאחרים.

2. חלק מהכסף, תרום ועזור לאחרים:

זה הזמן לתרום לנזקקים, להתנדב, לעזור ובקיצור – להשאיר חותם בעולם הזה!

מעבר לעובדה, שהתרומה מקדמת, מועילה ועוזרת לאחרים – התרומה והעזרה לאחרים היא גם אחד הדברים היותר מהנים ומספקים שתוכל לעשות עם כסף…

חוץ מזה, ככל שאתה תורם יותר לאחרים, כך קל ונוח לך יותר לבזבז ולפנק את עצמך:

אחרי שנים של חיים צנועים וחיסכון (דרך חיים שאפשרה לך להגיע לביטחון כלכלי שבו אתה נמצא בשלב זה) – קשה לעיתים "לשחרר" כסף לבילויים ולפינוקים, גם כשיש לך את האפשרות לעשות זאת…

התרומה לאחרים היא תרופה יעילה מאוד לבעיה הזו!

ככל שתתרום יותר לאחרים, כך יהיה לך קל ונוח יותר להוציא כסף על פינוקים ומותרות שאתה רוצה, אבל לא באמת צריך.

3. אפשר וצריך גם לפנק ולהתפנק:

זה הזמן לקנות את האוטו שתמיד חלמת עליו, לצאת לחופשה ארוכה, לקחת את אמא שלך לטיול בחו"ל, ולמעשה – להגשים את החלומות שלך!

כל עוד אתה ממשיך להשקיע ומגדיל את ההון שלך, ובמקביל גם תורם ועוזר לאחרים – את שאר הכסף אתה יכול וצריך להוציא על מה שבא לך, בלי רגשות אשמה ובלי לדפוק חשבון לאף אחד!

"אוטו יקר מדי"?

"בית יקר מדי"?

"בגד יקר מדי"?

"חופשה יקרה מדי"?

אין דבר כזה!

אם "בא לך" על אחד או יותר מאלה?

כל עוד העלות הינה ביחס ראוי לסך ההון, ואינה פוגעת בביטחון הכלכלי שלך…

לך על זה!

בלי להסס, בלי לחשוב פעמיים, ובלי לדפוק חשבון לאף אחד!

המאמר הזה עזר לך?

חושב שהוא יכול להועיל למישהו?

אם כן, תהיה נחמד ושתף אותו בבקשה עם חבר… : )

אזהרה

קריאת המאמר כפופה לתנאי השימוש באתר.

הכותב אינו יועץ השקעות ואינו יועץ פנסיוני.

כל האמור במאמר הינו דעתו האישית בלבד של הכותב, שהועלתה על הכתב למטרות בידוריות ו/או על מנת להסב את תשומת לבו של הקורא.

אין לראות באמור התחייבות להשגת תשואות ו/או רווח כלשהו.

המאמר הינו כללי מאוד, לא בהכרח מדויק, ואינו מתיימר למצות את החוקים ו/או הדין הרלוונטיים באילו מהנושאים המוזכרים בו.

הכותב לא מתחייב לתקן ו/או לעדכן את המאמר, אם וככל שיחולו שינויים ו/או עדכונים במידע ו/או בחוקים הרלוונטיים לנושאים שעלו במאמר.

אין לראות במאמר ייעוץ ו/או שיווק השקעות מכל סוג שהוא, והוא אינו תחליף לייעוץ מקצועי אישי מאת בעל מקצוע ו/או הכשרה ו/או רישיון מתאימים, המתחשב בנתוניו ו/או בצרכיו האישיים של כל אדם.

יש להפעיל שיקול דעת. כל המסתמך על המאמר בביצוע אילו מהפעולות שהוזכרו בו – עושה זאת על דעתו ועל אחריותו בלבד.

{kind=link}