הסכום שאתה משקיע, אינו מוקצה ללווה בודד, אלא מחולק בין מספר גדול של לווים, וזאת גם אם סכום ההשקעה שלך נמוך מאוד.

לדוגמא:

- השקעה בסך 5,000 ₪ בלבד, עשויה להיות מחולקת בין 15 לווים שונים.

- השקעה בסך 50,000 ₪, מחולקת בין 179 לווים שונים, וכו'.

כפי שאתה רואה, ההשקעה שלך מחולקת בין מספר גדול של לווים, כך שכל לווה, מחזיק כמה מאות ₪ בודדות, כ 300 ש"ח בממוצע, מסך ההשקעה שלך.

התוצאה היא:

גם אם חס וחלילה, מישהו מהלווים לא יפרע את ההלוואה או חלק ממנה – הרי ש"הנזק" שיגרם יהיה מוגבל לכמה מאות ₪ בלבד, ולא יהווה סכנה אמתית לקרן ההשקעה שלך.

את הכסף הנזיל מ"בלנדר" – מושכים באמצעות הוראה פשוטה ששולחים ישירות מהאפליקציה.

כל הדרוש הוא לנקוב בסכום אותו רוצים למשוך (מתוך הסכום הנזיל) ומאשרים את הפעולה.

אפשר לנקוב בכל סכום משיכה שרוצים, ובלבד שסכום המשיכה לא יעלה על הסכום הפנוי שיש בחשבון בעת מתן הוראת המשיכה.

לדוגמא:

נניח שהסכום הנזיל / הפנוי בחשבון (זה שלא מושקע כרגע בהלוואות פעילות) הינו 2,859 ש"ח.

אפשר לבקש למשוך כל סכום שהוא (לדוגמא – 2,250 ש"ח), ולאשר בלחיצת כפתור את המשיכה.

הסכום שבקשת למשוך (2,250 ש"ח) – יועבר לחשבונך תוך יום / יומיים, בהתאם לימי ושעות פעילות הבנקים.

חשוב לציין:

הסכום יועבר אך ורק לחשבון שהגדרת מראש בעת הרישום לבלנדר, ושממנו מלכתחילה העברת את כספי ההשקעה שלך לבלנדר.

לאור האמור, בעת בקשת משיכת כספים מבלנדר – אין צורך להגדיר מחדש חשבון בנק להעברת הכספים.

בנוסף, גם אין מקום לטעויות, שכן הכספים יכולים לעבור אך ורק לחשבון אותו הגדרת מראש, ושממנו הועברו הכספים לבלנדר מלכתחילה.

פעולת המשיכה כאמור – אינה כרוכה בעלויות ו/או עמלות נוספות כלשהן.

מודגש, שכל האמור לעיל, רלוונטי אך ורק לגבי כספים נזילים / פנויים בחשבונך.

ומה לגבי כספים בחשבון שאינם פנויים / נזילים?

לשאלה זו, התייחס בסעיף הבא.

כפי שציינתי בסעיף הקודם – את הכסף הפנוי / הנזיל, תוכל למשוך בכל רגע נתון.

את הכסף שבקשת למשוך, תוכל לראות בפועל בחשבון הבנק שלך תוך יום / יומיים מרגע בקשת המשיכה – בהתאם לשעות וימי הפעילות של הבנקים.

ומה לגבי הכספים שאינם פנויים / אינם נזילים (הכספים שמושקעים בהלוואות פעילות)?

את הכספים שאינם פנויים, יש צורך להנזיל תחילה, ורק אח"כ לבצע משיכה בהליך שפורט לעיל.

כמה זמן לוקח להנזיל כספים שאינם פנויים?

בלנדר טוענים:

ברוב המקרים ניתן להנזיל את הכספים תוך ימים בודדים, אולם בעתות משבר, משך הזמן מתארך, ועלול להימשך מספר חודשים.

התשובה הזו נכונה, אבל לא לגמרי מלאה או מדויקת…

הנה פירוט הניסיון שיש לי במשיכת כספים מבלנדר:

ביולי 2021 (כבר לא שיא משבר הקורונה), ביקשתי להנזיל תיק בסך של כ 214 אלף ש"ח.

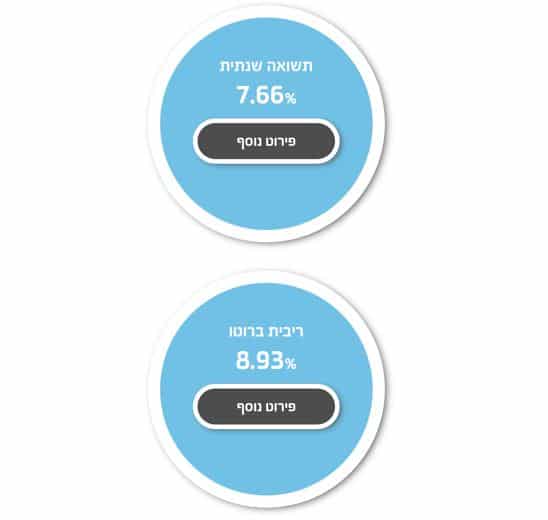

חשוב לציין, שהתיק היה מורכב מהלוואות אטרקטיביות ביותר, והתשואה השנתית בו עמדה על למעלה מ 8% **(ראה תמונה להלן).

** העובדה הזו חשובה, מכיוון שהלוואות אטרקטיביות כמו אלה שהיו בתיק הספציפי – "נחטפות" בדר"כ בתוך דקות, ואילו היה מדובר בתיק "פחות אטרקטיבי" – סביר להניח שהליך ההנזלה היה נמשך זמן ארוך יותר.

הסכום הפנוי בתיק היה זניח (מאות ש"ח בודדות), ולכן ביקשתי למכור את כל ההלוואות שהיו בתיק, במטרה להנזיל ולמשוך אותו.

אלה הם הממצאים שלי:

- בתוך כ 20 יום, הונזלו כ 192 אלף ש"ח (כ 90% מהתיק).

- כ 8,000 ש"ח נוספים (כ 3.7%), הונזלו במשך כ 3 חודשים (החל מ 7/2021 ועד 10/2021).

- נכון למועד כתיבת מאמר זה (10/2021) – כ 14,000 ש"ח (כ 6.5%) טרם הונזלו, על אף שחלפו למעלה מ 3 חודשים מאז ביקשתי להנזיל אותם…

מספר הערות לתשומת לב:

- מובהר, שחלק מהכסף התחיל להתפנות ולהיות נזיל בחשבון בתוך דקות ספורות מרגע מתן הוראת המכירה, אבל מכיוון שהיה מדובר בתיק גדול יחסית – נדרשו כ 20 יום עד שהצלחתי להנזיל 192,000 ש"ח.

- נאלצתי להמתין עוד כ 3 חודשים להנזלה של כ 8,000 ש"ח נוספים.

גם הסך הזה הונזל בהדרגה, בתקופה שבין 7/2021 עד 10/2021.

יצוין, כי חלק מהסכום הזה השתייך להלוואות שנפרעו בפועל ע"י קרן הביטחון, לאחר שהלווים המקוריים לא עמדו בהחזרים השוטפים (ראה הסבר בהמשך המאמר).

- על מנת שמשקיעים לא יאלצו להמתין לפירעון ההלוואה ע"י קרן הביטחון – בלנדר מאפשרת למשקיעים למכור לאחרים גם את הזכויות הכספיות שיש להם בקרן הביטחון.

כאמור, במקרה שלי, כ 20,000 ש"ח (קרוב ל 10%) מתוך התיק בסך 214,000 ש"ח – השתייכו לקרן הביטחון.

את הכספים שהשתייכו לקרן הביטחון לקח לי יותר זמן להנזיל – כנראה בגלל שהצעתי אותם למכירה בהנחה מינימלית של 5% בלבד.

אילו הצעתי אותם למכירה בהנחה גבוהה יותר – כנראה שהייתי מצליח להנזיל את הכספים מהר יותר (ניתן להציע את הכספים האלה למכירה בהנחה של 5, 10 או 15 אחוז – לבחירתך).

למה שמישהו ירצה לקנות את הזכויות שיש למשקיע כלשהו בקרן הביטחון?

מכיוון שניתן לרכוש את הזכויות האלה בהנחה שנעה בין 5% ל 15%, ולהשיג תשואות גבוהות מאוד על ההשקעה שלך (ראה פירוט להלן).

כאמור, אני ניסיתי למכור את ההלוואות שלי בהנחה של 5% בלבד, וכנראה שזו הסיבה שלקח זמן רב יחסית להנזיל את הכסף שהיה משויך לקרן הביטחון.

מדוע אחוז גבוה כל כך מסך התיק שלי (קרוב ל 10%) היה משויך לקרן הביטחון? האם אחוז גבוה כל כך של לווים לא פרע את ההלוואות שלו?

לא!

אני מניח שרק כ 3% מסך הלווים (או אפילו פחות מכך) – לא פרע את ההלוואות שלו, ולכן ההלוואות הספציפיות שויכו לקרן הביטחון.

עוד כ 7% מסך התיק שלי – רכשתי מראש מתוך קרן הביטחון (בידיעה שמדובר בהלוואות שלא נפרעות ע"י הלווים המקוריים, אלא ע"י קרן הביטחון).

מדוע רכשתי זכויות מתוך קרן הביטחון?

את הזכויות בקרן הביטחון רכשתי בהנחה של בין 10% ל 15% מסכום הזכויות, ועשיתי זאת מכיוון שזה מאוד מאוד משתלם...

הנה דוגמה להמחשה:

נניח, שמוצעות זכויות בקרן הביטחון בהנחה של 15% (זכויות בסך 1,000 ש"ח, מוצעות לרכישה ב 850 ש"ח).

המשמעות של עסקה כזו היא, שהתשואה שלך היא למעשה 17.64% ולא 15% בלבד, מכיוון שאתה מרוויח 150 ש"ח, על השקעה של 850 ש"ח…

הנה החישוב:

17.64% = 850 / 150

זאת ועוד,

במקרים מסוימים, הצלחתי למצוא הצעות כאלה, לגבי הלוואות שעתידות להיפרע תוך זמן קצר מאוד.

לדוגמא:

נניח שמועד סיום פירעון של הלוואה מסוימת הינו שנה מהיום.

עוד ידוע, שפירעון ההלוואה מתבצע חודש בחודשו, במשך 12 חודשים עוקבים, שמתחילים מהחודש הקרוב.

יוצא אפוא, שממוצע תזרים המזומנים של ההלוואה הזו (סה"כ 12 תשלומים) – שווה לפירעון מלוא ההלוואה הזו, בתשלום חד פעמי אחד, בעוד 6 חודשים מהיום.

לכן, אם התשואה שלך בהלוואה הספציפית הינה 17.64% לחצי שנה – הרי שהתשואה השנתית שלך היא למעלה מ 35%…מכובד, לא?!

ואם בהמשך, אתה מחליט למכור את הזכויות שלך בקרן הביטחון בהנחה של 15%- האם הפסדת מהמהלך?

ממש לא!

נתייחס לדוגמא שלעיל, ונניח שרכשת זכויות של 1,000 ש"ח בקרן הביטחון תמורת 850 ש"ח.

כעת, אתה מבקש למכור את הזכויות שלך בקרן הביטחון.

גם אם לא הספקת ליהנות מתשואה כלשהי, הרי שהזכויות שלך בקרן הביטחון הן 1,000 ש"ח.

לכן, גם אם תציע את הזכויות האלה ב 15% הנחה – המחיר שתקבל הינו 850 ש"ח, כלומר המחיר שבו רכשת את הזכויות מלכתחילה…

המשמעות היא, שלא הפסדת דבר.

ואם כן הספקת ליהנות ממספר תשלומים מקרן ההלוואה?

לדוגמא:

הספקת לקבל 500 ש"ח מתוך ה 1,000 שאתה זכאי להם, ואת היתרה אתה מוכר ב 425 ש"ח (15% הנחה על 500 ש"ח).

– הרי שגם במקרה הזה, השגת תשואה יפה מאוד על ההשקעה שלך:

עלה לך 425 ש"ח (קנית ב 850 ומכרת ב 425) ובין לבין – הכנסת 500 ש"ח, כלומר הרווחת 75 ש"ח, שהם 17.64%, מתוך השקעה של 425 ש"ח….

לסיכום:

אם התיק שלך מורכב מהלוואות אטרקטיביות בתשואה של 7% וצפונה, אני מניח שכ 80 – 90 אחוז ממנו, תוכל להנזיל בתוך ימים ספורים.

את היתרה (שחלקה לפחות בקרן הביטחון), ייקח לך יותר זמן להנזיל (לעיתים מספר חודשים), אלא אם כן תעשה הנחה של 10% – 15% על כספי קרן הביטחון, ואז ההנזלה תהיה מהירה יותר.

ממש לא!.

אני מעריך, שהתשואה השנתית הממוצעת של משקיעי בלנדר, אשר משתמשים במערכת האוטומטית של בלנדר, עומדת על כ 3%, נטו, "בלבד".

שים לב,

זו הערכה בלבד. לא התנסיתי במערכת האוטומטית לאורך זמן, ולכן הניסיון שלי בנוגע לתשואות הממוצעות במערכת האוטומטית – מצומצם יחסית.

מדוע התשואה המושגת באמצעות המערכת האוטומטית נמוכה יותר?

התשואה במערכת האוטומטית נמוכה יותר, מכיוון שהמערכת האוטומטית בוחרת הלוואות לרכישה / השקעה באופן אקראי!

לדוגמא:

נניח שיש לך 3,000 ש"ח פנויים להשקעה, ואתה בוחר להפעיל את המערכת האוטומטית.

במקרה כזה, המערכת האוטומטית, תבחר עבורך, באופן אקראי, הלוואות בסך כולל של 3,000 ש"ח.

חלק מההלוואות האלה יהיו בריבית גבוהה, וחלק בריבית נמוכה – בהתאם לריביות שמוצעות בשוק ברגע נתון.

לאור זאת, הריבית שתתקבל בתיק שלך, היא פחות או יותר ממוצע הריביות של ההלוואות שמוצעות בבלנדר.

לא בדקתי את הנושא לעומק, אולם מסריקה מהירה בעין של ההלוואות המוצעות בבלנדר, בניכוי ההפרשה לקרן הביטחון ובניכוי מס בשיעור 15% – אני מעריך שהתשואה נטו תעמוד על כ 3%.

מה היתרון של האופציה האוטומטית? למה שמישהו ירצה להשתמש בה?

יתרון האופציה האוטומטית הוא, שהוא הופך את השקעה לפאסיבית לחלוטין:

כל אימת שמצטבר בחשבון סכום פנוי כתוצאה מריבית ותשלומי הלוואות שהוחזרו לך – המערכת מיד משקיעה את הכסף מחדש, ללא צורך בכל התערבות מצדך.

כלומר, אתה כבר לא צריך להיכנס לאתר מפעם לפעם ולבחור הלוואת לרכישה – המערכת עושה הכל בשבילך, הכסף כל הזמן עובד, ואתה לא צריך לעשות דבר.

היתרון הזה הופך להיות משמעותי במיוחד, באותם מקרים שבהם סכומי ההשקעה גבוהים מאוד (כמה מאות אלפי ש"ח וצפונה), שאז מציאת הלוואות אטרקטיבית לרכישה – עלולה לגזול ממך זמן רב.

מה החיסרון באופציה האוטומטית?

החיסרון העיקרי הינו התשואה הנמוכה יחסית בשיעור 3% נטו, לעומת תשואה פוטנציאלית בשיעור 6% נטו.

מצד שני, תשואה בשיעור 3% נטו בשנה:

- עדיין גבוהה משמעותית מתשואה שתקבל על יתרת זכות בחשבון העו"ש שלך.

- גבוהה מהתשואה שתקבל ברוב תכניות החיסכון שמציעים כיום הבנקים (אשר דורשים ממך להפקיד סכומי כסף גבוהים משמעותית ו/או "לסגור" את הכסף לפרקי זמן לא מבוטלים).

- זוהי בערך התשואה שמקבלים משקיעי נדל"ן מהשכרת דירות, אלא שבמקרה של "בלנדר", אין צורך בכמה מאות אלפי ₪ לפחות כדי להתחיל להשקיע… ואתה גם פטור מ"כאב הראש" שכרוך בהשכרת דירה (איתור שוכרים, חוזים, גביית כסף, שיפוצים וכו').

על מנת להשיג תשואה שנתית נטו בשיעור 6%, יש צורך לבחור באופציה של "הלוואות ידניות" (להבדיל מ"הלוואות אוטומטיות").

באופציה הזו, מוצגות בפניך כלל ההלוואות שמוצעות בשוק ברגע נתון, ואתה יכול לבחור מתוכן הלוואות ספציפיות שברצונך לרכוש.

בניגוד לאופציה האוטומטית, שבה תיק ההלוואות נבחר עבורך באופן אקראי, באופציה הידנית – אתה יכול לבחור רק את ההלוואות האטרקטיבית, כלומר, את ההלוואות שהתשואה בהן גבוהה.

שים לב –

הנתון שצריך לעניין אותך הוא לא רק ריבית ההלוואה, אלא גם שיעור ההפרשה לקרן הביטחון….

צריך לחפש את ההלוואות שבהן שיעור הריבית פחות שיעור ההפרשה לקרן הביטחון, ייתן את התוצאה הגבוהה ביותר.

לדוגמא:

כפי שאפשר לראות בדוגמא שלמעלה, אני משתדל לבחור הלוואות שבהן הריבית ברוטו, פחות קרן הביטחון – נותנת לי תוצאה גבוהה מ 7%.

ברגע שאני מצליח לאתר ולרכוש הלוואות כאלה, המשמעות היא שהתשואה נטו שאני משיג הינה כ 6% (7% בניכוי מס בשיעור 15%, נותן כ 6% נטו, לאחר מיסים).

מה היתרון באופציה הידנית?

בגלל שאתה בוחר רק את "הדובדבנים", כלומר, את ההלוואות האטרקטיביות ביותר מבחינת תשואה – אתה משיג תשואה ממוצעת גבוה, שמגיעה לכדי 6% נטו, ואף יותר.

מה החיסרון באופציה הידנית?

מחסור בהלוואות אטרקטיביות.

ככל שהריבית גבוהה יותר – ההלוואות האלה נדירות יותר, וקשה יותר לאתר אותן.

בנוסף, כאשר הלוואות כאלה כבר יוצאות לשוק – במקרים רבים משקיעים אחרים מקדימים אותך ורוכשים אותן לפניך….

לאור האמור, קורה שחולפים ימים ולעיתים אף שבועות – עד שאתה מצליח לאתר הלוואות בריביות אטרקטיביות ומצליח לרכוש אותן.

יש להתאזר בסבלנות ולהמשיך לחפש עד שמוצאים – אין פתרון אחר.

טרחה.

על מנת לאתר הלוואות אטרקטיביות, יהיה עליך להיכנס לאפליקציה של בלנדר מספר פעמים ביום, בניסיון לאתר הזדמנויות כאלה…

כל כניסה כזו לאפליקציה תגזול ממך דקות ספורות בלבד, אולם בכל זאת מדובר בסוג מסוים של טרחה.

ככל שהתיק גדול יותר – כך יהיה קשה יותר להשיג תשואות גבוהות עבורו.

לדוגמא:

לא תצטרך למצוא הרבה הלוואות על מנת להשקיע 5,000 ש"ח.לעומת זאת, בשביל להשקיע 200,000 ש"ח – כבר תצטרך למצוא הרבה מאוד הלוואות על מנת לספק את הדרישה של תיק כזה.

לאור האמור לעיל, בתיקי השקעה בגובה כמה מאות אלפי ש"ח ומעלה – אתה תתקשה להשיג תשואה של 6% נטו.

להלן מספר מאפיינים / יתרונות שיש לאפיק ההשקעה הזה, לעומת אפיקי השקעה אחרים:

חסם כניסה נמוך – 5,000 ₪ בלבד.

אין צורך בסכומי כסף גבוהים בכדי להתחיל להשקיע, ולכן ההשקעה הזו מתאימה כמעט לכל אחד.

ההשקעה נזילה מאוד.

ניתן "לצאת" מההשקעה ולהיפגש עם רוב הכסף* (*ראה סעיף 10 לעיל) בתוך ימים ספורים מרגע ההחלטה.

הכסף לא "סגור" למשך שנים כמו שמקובל בתוכניות חיסכון, והליך המכירה מהיר וקל (להבדיל ממכירת נדל"ן לדוגמא).

בנוסף, מכיוון שההשקעה אינה תנודתית (ראה פירוט להלן) – אין סכנה שתאלץ למכור את התיק בהפסד.

ההשקעה אינה תנודתית.

בשל אופי ההשקעה (ריבית שצומחת מהלוואות שהמשקיע נותן) – שווי התיק עולה בהתמדה ואיננו תנודתי (ראה גרף מצורף).

בנוסף, תוכל לראות בגרף המצורף, שגם בתקופת הקורונה, שבה שווקי המניות קרסו (באופן זמני) ומאות אלפים אבדו את עבודתם – תיק ההשקעות בבלנדר לא הושפע כלל!עובדה זו, מהווה יתרון משמעותי למשקיעים חדשים ו/או כאלה שמתקשים להתמודד רגשית עם הפסד כלשהו בתיק שלהם.

בנוסף, לאור העובדה שההשקעה אינה תנודתית (בניגוד לשוק ההון לדוגמא) – אין בעיה "לצאת" מההשקעה בכל עת, ואין צורך להמתין ל"זמנים טובים" בהם השוק עולה, על מנת להימנע ממכירת התיק בהפסד.

השקעה מכניסה כסף מדי חודש, באופן שוטף.

מדי חודש, אתה מקבל תשלומי ריבית בגין ההלוואות שנתת (וגם החזרי קרן).

שלא כמו בניירות ערך, שבהם צריך למכור ניירות על מנת למשוך מזומנים – במקרה הזה, התשלומים החודשיים הינם כסף נזיל, שאתה יכול למשוך בכל עת.

העובדה שניתן ליהנות מפירות ההשקעה באופן שוטף – הופכת את ההשקעה ב"בלנדר" למתאימה, גם למי שפרש לגמלאות ו/או שזקוק להכנסה שוטפת מההשקעה שלו.

תשואה גבוהה יחסית, שעשויה להגיע ל 6% לשנה, נטו, ואף יותר.

התשואה הזו:

* גבוהה מכל ריבית שתקבל בבנק.

* גבוהה מריביות שניתן לקבל בתוכניות חיסכון למיניהן.

* כפולה (!) מהתשואה המקובלת בהשכרת דירות למגורים.

וכל זאת, ללא "כאב הראש" שכרוך בהשכרת דירת מגורים: מציאת שוכרים, חוזים, שיפוצים, עורכי דין, מתווכים, ערבויות וכו'.

לנוחותך, מצורף קישור שותף שלי, באמצעותו תוכל להירשם ל"בלנדר".

הרשמה באמצעות קישור השותף הזה, לא תעלה לך יותר, אבל תזכה אותי בעמלה קטנה.

אם לא בא לך להשתמש בקישור השותף שלי – הכל בסדר. אין לחץ.

תוכל למצוא באינטרנט את האתר הרשמי של בלנדר ולהירשם דרכו.

מי שכן ירשם לבלנדר באמצעות קישור השותף שלי, יזכה למספר הטבות נחמדות:

- ספרון הדרכה מעשי, שיחסוך לך הרבה מאוד זמן בניסוי וטעייה, וילמד אותך כיצד להשקיע בבלנדר בתשואה של 6% לשנה, נטו.

- קישור לקבוצת וואטסאפ סגורה, שבה אני מפרסם הזדמנויות השקעה אטרקטיביות בבלנדר (תקבל תמונת מסך כמו זו שמופיעה מטה, עם הזדמניות השקעה אטרקטיביות).

- פרטי התקשרות איתי, על מנת להתייעץ ולשוחח איתי בנוגע להשקעה בבלנדר וגם בנושאים אחרים.

הנה הקישור להרשמה:

לקבלת ההטבות, לאחר ההרשמה לבלנדר באמצעות הקישור, שלח לי מייל קצר לכתובת:

Vital328@gmail.com, בצירוף שמך המלא, ומספר הטלפון שלך, על מנת שאוכל לצרף אותך לקבוצת הוואטסאפ הסגורה ולזכות אותך ביתר ההטבות.

{kind=link}