השקעה פאסיבית בשוק ההון, באמצעות קרן סל ממונפת פי 3, מחקה מדד.

המאמר מציג מעקב רבעוני אחר ביצועי תיק השקעות פאסיבי, המורכב משתי קרנות סל מחקות מדדים - קרן אג"ח וקרן סל ממונפת פי 3 (קסם, נאסד"ק X3)

מספר הערות:

- אם אתה מעוניין להגיע ישירות לעדכונים השוטפים ולדלג על ההקדמה – גלול למטה עד האזור של הטבלאות, שמתחיל בכותרת "העדכונים הרבעוניים בתיק – מתחילים כאן".

- אחרי העדכונים השוטפים, ישנו חלק של "שאלות ותשובות לגבי הרכב התיק" – יכול להיות שתמצא שם תשובות לשאלות שצצות לך.

- בתחתית המאמר, יש "אזהרה" למי שמתכוון להעתיק / לחקות את הרכב התיק – כדאי לקרוא אותה.

הקדמה

לטובת מי שרוצה לעקוב אחר תיק ההשקעות שלי – מצורף פירוט הרכב התיק.

כפי שתוכל לראות, התיק מורכב משני ניירות ערך בלבד:

- קסם נאסד"ק ממונפת פי 3, מס' נייר 1146976.

- קסם שחר, ריבית קבועה, 2 – 5 שנים, מס' נייר 1146190.

התמהיל הבסיסי של התיק הינו 40% אג"ח ו – 60% קרן ממונפת.

אני נוהג לעדכן את תמהיל התיק אחת לרבעון בלבד, בתחילת החודשים: ינואר, אפריל, יולי ואוקטובר.

לטובת מי שמעוניין לעקוב אחר ביצועי התיק, אחת לרבעון, אפרסם בעמוד זה, דו"ח עדכני של התיק, כולל שינויים שביצעתי בו, אם וככל שביצעתי כאלה.

היות שאני מתכוון לעקוב אחר ביצועי התיק ולפרסם את העדכונים לאורך זמן רב – משיקולי נוחות קריאה, העדכונים במאמר מופיעים בסדר הפוך:

תחילה יופיעו העדכונים החדשים ביותר, ובהמשך – יופיעו העדכונים הישנים יותר.

מספר הערות חשובות לתשומת לב:

- למען הסר ספק, מודגש כי אין מדובר בתיק "דמה" לצורך המחשה בלבד, אלא בתיק ובכסף אמתי.

- התיק המוצג במסגרת מאמר זה, משקף את ביצועי קופת הגמל שלי, המנוהלת עצמאית (IRA) במסגרת בית ההשקעות מיטב ד"ש.

- מכיוון שמדובר בכספים המופקדים בקופת גמל (IRA) – לא נגבים מהחשבון מסי רווח הון בעת מימוש הרווחים, שאני מבצע בחשבון מפעם לפעם.

על כן, התיק "גדל" בקצב גבוה מכפי שהיה "גדל", אילו נוהל בחשבון שאינו פטור ממסי רווח הון.

- משיקולי נוחות ופשטות, בחרתי להציג את המעקב אחר קופת הגמל שלי.

מובהר, כי גם יתר כספי החסכונות שלי / של בני משפחתי, מתנהלים באופן זהה לחלוטין, באותו תמהיל בדיוק – רובם, בחשבונות פטורים ממס (במסגרת קופות גמל ו/או קרנות השתלמות מנוהלות עצמאית).

- כאמור, אחת לרבעון, אני מעדכן את תמהיל התיק.

עדכון התמהיל מתבצע עפ"י מה שהשוק עשה בפועל במהלך הרבעון!

אני לעולם לא מנסה לתזמן את השוק ו/או לנחש מראש מה עומד לקרות….

- ככלל, אני משתדל לקנות מניות בזול (בתחתית), ולמכור אותן ביוקר (בשיא) – זו הטקטיקה שאני נוקט בה.

תמהיל האחזקות שלי בתיק משתנה בהתאם לביצועי השוק בפועל, אולם אני לעולם לא יוצא לחלוטין משוק – גם אם וכאשר יש "צפי" לירידות / מפולות בשוק.

העדכונים הרבעוניים בתיק - מתחילים כאן

עדכון מיום 1.10.2024

מה קרה בתיק במהלך הרבעון החולף?

לורם איפסום דולור סיט אמט, קונסקטורר אדיפיסינג אלית לפרומי בלוף קינץ תתיח לרעח. לת צשחמי צש בליא, מנסוטו צמלח לביקו ננבי, צמוקו בלוקריה.

אילו שינויים בצעתי בתיק?

מתי העדכון הבא?

בתחילת ינואר 2025….

בברכת שנה טובה, בריאות, שלום וימים טובים.

עדכון מיום 3.7.2024

מה קרה בתיק במהלך הרבעון החולף?

ברבעון האחרון, שווי התיק עלה ב 12.02% (לעומת 5.59% ב snp500).

מתחילת השנה, שווי התיק עלה ב 29.16% (לעומת 16.08% ב snp500).

ברבעון האחרון, שווי התיק עלה נומינלית ב 277,155 ש"ח.

מתחילת השנה, שווי התיק עלה נומינלית ב 584,291 ש"ח (מהסכומים שהוזכרו לעיל, נוכו הסכומים שהפקדתי בתיק במהלך הרבעון ומתחילת השנה, לפי העניין).

אילו שינויים בצעתי בתיק?

בעקבות המלצה של אחד הקוראים (תודה אסי! : ) ), על מנת להמחיש בצורה ברורה יותר את השינויים שבצעתי בתיק במהלך הרבעון, מעתה ואילך, בנוסף להסבר המילולי, אצרף טבלה המציגה את השינויים שבצעתי בתיק במהלך הרבעון.

ברבעון האחרון, מחיר הקרן הממונפת עלה ב 22.01%, בעוד שמחיר האגח ירד ב 0.97%.

כמנהגי, אני מקפיד למכור ביוקר ולקנות בזול!.

כך עשיתי גם הפעם:

מכרתי 54 יחידות של הקרן הממונפת, תמורת סך של 112,001 ש"ח.

רכשתי 3,964 יחידות אג"ח, תמורתן שילמתי סך של 163,433 ש"ח.

את ההפרש בסך 51,432 ש"ח, בין תמורת המכירה (112,001 ש"ח), לבין סכום הרכישה (163,433 ש"ח), ממנתי באמצעות יתרת מזומנים שכבר הייתה בחשבון, וכן מזומנים נוספים שהפקדתי בתיק מהלך הרבעון (53,460 ש"ח).

האם מכרתי את מהקרן הממונפת כי אני חושב שתהיינה בקרוב ירידות בשוק?

לא. לא בגלל זה מכרתי יחידות מהקרן הממונפת…

האמת היא, שאין לי מושג האם השוק ירד או שימשיך לעלות בטווח הקרוב.

כפי שציינתי אינספור פעמים בעבר, אני לא נביא, ואני לא מתיימר לנבא מה השוק ייעשה בעתיד, אלא אני פועל אך ורק לפי מה שהשוק כבר עשה!

במקרה הספציפי, מחיר הקרן הממונפת עלה בשיעור של למעלה מ 22% ברבעון אחד, וזה שיעור עלייה גדול וחד יחסית.

מכיוון שאני יודע שהשוק תנודתי מאוד (כך היה וכך יהיה גם בעתיד), הפעולה המושכלת ביותר לטעמי, היא לנצל את את שיעור העלייה החד יחסית על מנת לממש רווחים.

אין לי מושג מתי השוק יבצע תיקון (האם זה יהיה ברבעון הקרוב, ברבעון הבא או אולי בזה שאחריו…), אבל מתוך היכרותי עם השוק ובעיקר עם התנודתיות הרבה שלו – ברור לי שתיקון כזה אכן יקרה.

כשתיקון כזה יגיע (והוא יגיע – בוודאות!), אני אהיה שם עם כח קנייה מספיק גדול כדי לנצל את המחירים הנוחים של הקרן הממונפת, על מנת לקנות ממנה עוד.

כמה בדיוק אקנה ממנה?

אני לא יודע. זה תלוי במחיר הקרן בעת הרלוונטית….

ככל שהמחיר שלה יהיה נמוך יותר, כך אקנה ממנה יותר יחידות ולהפך…

ואם השוק דווקא יעלה ברבעון הקרוב?

מצוין!.

אני ערוך היטב גם לאפשרות הזו:

בטבלה שצרפתי בראש העדכון, אפשר לראות שבקרן הממונפת יש לי כיום סך של 1,487,130 ש"ח, לעומת סך של 1,310,700 ש"ח שהיה לי בקרן הממונפת בתחילת הרבעון הקודם, וזאת אחרי שממשתי סך של 112,001 ש"ח במסגרת העדכון האחרון….

כלומר, על אף שמימשתי חלק מהרווחים, עדיין יש לי בקרן הממונפת סכום גבוה משמעותית מהסכום שהיה לי בקרן הממונפת בתחילת הרבעון הקודם.

לכן, גם אם השוק ימשיך לעלות ברבעון הקרוב – אני ארוויח יפה גם אם האפשרות הזו תתממש.

מתי העדכון הבא?

בתחילת אוקטובר 2024…

עדכון מיום 1.4.2024

מה קרה בתיק במהלך הרבעון החולף?

בדומה למגמה שאפיינה את מרבית שנת 2023, גם ברבעון הראשון של שנת 2024 – השוק המשיך לעלות יפה.

התיק עלה מתחילת השנה ב 307,136 ש"ח, שהם כ 15.33% (בהשוואה לעלייה של 9.94% של ה S&P500).

על אף שהתיק שלי עלה משמעותית יותר מה S&P500, כדאי לשים לב לעובדה שהוא עשה זאת, כאשר כ 40% מהתיק נמצא בכלל ב"אי מבטחים" של אג"ח…. (כזכור, בינואר 2024, בצעתי שינוי בתמהיל התיק, כך שכ 60% מהתיק המשיכו להיות מושקעים בקרן הממונפת, בעוד שכ 40% מהתיק עברו לאג"ח – ראה עדכון קודם).

למי שרוצה להתעמק, הנה התנודות שאירעו בכל אחד ממרכיבי התיק:

מרכיב הקרן הממונפת עלה במהלך הרבעון ב 25.8% (משער של 1,351 ש"ח לשער של 1,700 ש"ח).

מרכיב האג"ח ירד במהלך הרבעון ב 0.2% (משער של 41.71 ש"ח, לשער של 41.63 ש"ח).

מה המשמעות של החזקת חלק משמעותי מכלל התיק באג"ח?

היות שמרכיב האג"ח בתיק הוא הרבה פחות תנודתי בהשוואה למרכיב הקרן הממונפת, המשמעות של החזקת נתח משמעותי של התיק באג"ח היא, שהתיק בכללותו – הופך להיות פחות תנודתי.

בהפיכת התיק לפחות תנודתי – אני מפחית אמנם את פוטנציאל הרווח בתיק, אך בד בבד אני מפחית גם את פוטנציאל ההפסד בתיק.

יתרון נוסף בהחזקת שיעור גבוה של אג"ח בתיק הוא, שבמקרה של ירידות בשוק (שתתרחשנה במוקדם או במאוחר) – אוכל להמיר את האג"ח לקרן ממונפת במחירים נמוכים מאוד, וכך להשיג תשואות גבוהות במיוחד, כמו אלה שהשגתי בשנה שעברה (כ 193% רווח בשנת 2023).

אילו שינויים ביצעתי בתיק?

- מתוך הקרן הממונפת, ממשתי סך של 202,300 ש"ח (סה"כ מכרתי 119 יחידות של הקרן הממונפת, לפי מחיר של 1,700 ש"ח ליחידה).

- באמצעות התמורה שקבלתי ממכירת הקרן הממונפת (202,300 ש"ח) ובצירוף חלק מהמזומנים שהיו בתיק (627 ש"ח), רכשתי אג"חים בסך כולל של 203,928 ש"ח (סה"כ רכשתי 4,898 יחידות אג"ח, לפי מחיר של 41.6349 ש"ח ליחידה).

- כעת התמהיל בתיק עומד על כ 57% קרן ממונפת וכ 43% אג"ח.

מדוע שוב ממשתי חלק מההחזקות מהקרן הממונפת? האם אני צופה ירידות בקרוב?

לא. אין לי סיבה להניח שצפויות ירידות בקרוב.

להפך! כפי שציינתי בעדכון הקודם (1.1.24), אני עדיין חושב שירידות הריבית שצפויות במהלך השנה הקרובה תומכות באפשרות שהשוק דווקא ימשיך בעליות.

יחד עם זה, אני לא מתיימר להיות נביא ולעולם לא מנסה לתזמן את השוק… אלא אני מנסה לקבל החלטות מושכלות לפי מה שהשוק כבר עשה!

ומה השוק כבר עשה?

במהלך שנת 2023, הקרן הממונפת עלתה ב כ 194% (משער של 459.3 ש"ח, לשער של 1,351.2 ש"ח).

ברבעון הראשון של שנת 2024, הקרן הממונפת עלתה בכ 25.8% נוספים… (משער של 1351.2 ש"ח, לשער 1,700 ש"ח).

אגב, גם ה S&P500 לא היה פראייר, והשיג תשואה של כ 22.46% במהלך 2023 ועוד כ 9.94% ברבעון האחרון….

תשואות אלה, בצירוף רוחות האופוריה שמתחילות לנשב בקרב הציבור הרחב, אשר נוהר ל S&P500 ולביטקויין (ששווה כיום כ 66,700 דולר ליחידה) כאילו אין מחר – גורמות לי להרגיע ת'עניינים, או כמו שוורן באפט אומר:

Be fearful when others are greedy and be greedy only when others are fearful

אגב, מעניין איפה הציבור היה כש S&P500 היה ב 3,895 נקודות והביטקויין ב 16,500 דולר ליחידה?! – אבל זה כבר נושא למאמר אחר…

האם זה אומר שאני בורח מהשוק?

ממש לא!

מכיוון שאני לא יכול ולא מתיימר לתזמן את השוק – אני תמיד ממשיך להיות מושקע.

למעשה, על אף שהפחתתי את שיעור הקרן הממונפת בתיק מכ 60% לכ 57%, הרי שמבחינה נומינלית, סכום הקרן הממונפת בתיק שלי דווקא עלה בהשוואה לתחילת הרבעון הקודם (הסכום הנוכחי בקרן הממונפת עומד על 1,310,700 ש"ח, בהשוואה ל 1,202,568 ש"ח בתחילת הרבעון הקודם).

כלומר, במקרה של עליות – יש לי מספיק החזקות בקרן הממונפת על מנת ליהנות מהעליות האלה.

ואם השוק יירד?

יש לי מספיק אג"ח על מנת לנצל את הירידות ולקנות את את הקרן הממונפת בהנחה… (סכום האג"ח בתיק עלה מ 799,423 ש"ח בתחילת הרבעון הקודם, לסך של 1,001,736 ש"ח כיום).

מתי העדכון הבא?

בתחילת יולי 2024…

עדכון מיום 1.1.2024

מה קרה בתיק ברבעון החולף?

לאחר הפוגה קלה ברבעון השלישי של השנה (8.94% –), התיק חזר למגמת העלייה הפנומנלית שאפיינה את הרבעון הראשון והשני של השנה.

ברבעון האחרון של השנה, Q4, התיק עלה ב 29.24%!.

הנה פירוט התנודות בתיק בכל אחד מהרבעונים בשנה החולפת:

Q1 (עדכון מיום 4.4.23) – 65.02%+

Q2 (עדכון מיום 3.7.23) – 51%+

Q3 (עדכון מיום 3.10.23) – 8.94% –

Q4 (עדכון מיום 1.1.24) – 29.24% +

סה"כ, התיק עלה בשנה החולפת ב 193.71% – שהם רווח נומינלי בסך 1,314,995 ש"ח (לאחר ניכוי המזומנים שהפקדתי בתיק במהלך השנה).

זאת בהשוואה ל S&P500, שעלה השנה ב 22.46% "בלבד".

שים לב, המשמעות של רווח בשיעור 193%, הינה כמעט שילוש של ערך התיק ולא הכפלה שלו…. (אילו התיק היה עולה ב 100% "בלבד", אזי היה מדובר בהכפלה של שווי התיק, אלא שבמקרה הזה – שווי התיק כמעט שילש את עצמו).

לא רע!

האם העליות המשמעותיות בתיק הפתיעו אותי?

ממש לא!

הנה מה שכתבתי בעדכון מ 8.1.2023 (מוזמן לגלול למטה ולראות בעצמך), לאחר שהתיק צנח בלמעלה מ 63% במהלך שנת 2022:

סכומים נמוכים יחסית, יאפשרו לנו לקנות הרבה מאוד סחורה ויגדילו את פוטנציאל הרווח שלנו….

אגב, כבר היום, מחיר הקרן הממונפת הינו כרבע מערכה לפני שנה בלבד:

יחידת קרן ממונפת שעלתה לפני שנה קרוב ל 1,800 ש"ח – ניתן לקנות היום ב כ 450 ש"ח בלבד….

ומה מצחיק?

שיש מי שהתנפלו על הקרן הזו במחיר 1,800 ש"ח ליחידה, אבל נרתעים ממנה במחיר 450 ש"ח ליחידה כי "אולי היא תרד עוד"….

ומה עצוב?

שחלק מקוראי המאמר הזה לא יעשו עם המידע הזה דבר, ויאכלו את הלב כשהשוק יתאושש…

ועוד יותר עצוב, שזה כל כך צפוי ובכל זאת קורה בכל פעם מחדש…

רגע, אבל במהלך 2022 - התיק ירד ב 63.68%...אז איפה זה מציב אותך ביחס לשיא הקודם, לפני הירידות המשמעותיות של שנת 2022?

שאלה מצוינת!

בוא נבחן את העניין:

בתחילת 2022 (לפני הירידות המשמעותיות), שווי התיק שלי עמד על סך 1,676,997 ש"ח (ראה עדכון מיום 2.1.2022).

נכון להיום, שווי התיק עומד על 2,003,693 ש"ח….

יוצא אפוא, שגם אם נפחית מהרווח את סך המזומנים שהפקדתי בתיק במהלך השנים 2022 ו 2023 ( סה"כ 79,678 ש"ח שהופקדו במהלך השנתיים הנ"ל) הרי ששווי התיק צמח ב 247,018 ש"ח, המהווים עליה של כ 14.73% ביחס לשיא הקודם….

לשם השוואה, הנה מה שעשו מדדים אחרים בתקופה המדוברת:

מדד ה S&P500 לא עלה בכלל.

הנה הנתונים:

מדד S&P500 ביום 31.12.2021 – 4766.18

מדד S&P500 ביום 31.12.2023 – 4769.83

אחוז שינוי – 0.076% +

מדד נאסד"ק 100 ביום 31.12.2021 – 16,320.08

מדד נאסד"ק 100 ביום 31.12.2023 – 16,825.93

אחוז שינוי – 3.09% +

מדד TQQQ (נסדא"ק 100 ממונף פי 3) ביום 31.12.2021 – 83.17

מדד TQQQ ביום 31.12.2023 – 50.7

אחוז שינוי – 39.04% –

התיק של ויטל ביום 2.1.2022 – 1,676,997 ש"ח.

התיק של ויטל ביום 1.1.2024 (בניכוי מזומנים שהופקדו במהלך התקופה) – 1,924,015 ש"ח.

אחוז שינוי – 14.73% +

אילו שינויים בצעתי בתיק?

כמנהגי, אני רוכש מניות בזול ומוכר אותן ביוקר… כך עשיתי גם הפעם!

- מתוך הקרן הממונפת, ממשתי סך של 798,559.2 ש"ח (סה"כ מכרתי 591 יחידות של הקרן הממונפת, לפי מחיר של 1,351.2 ש"ח ליחידה).

- באמצעות התמורה שקבלתי ממכירת הקרן הממונפת (798,559 ש"ח) ובצירוף חלק מהמזומנים שהיו בתיק (447 ש"ח), רכשתי אג"חים בסך כולל של 799,006 ש"ח (סה"כ רכשתי 19,152 יחידות אג"ח, לפי מחיר של 41.7192 ש"ח ליחידה).

- כעת התמהיל בתיק עומד על כ 60% קרן ממונפת וכ 40% אג"ח.

מדוע ממשתי חלק גדול מההחזקות בקרן הממונפת? האם אני צופה ירידות בקרוב?

לא, אין לי ידיעה או צפי לירידה משמעותית בשוק בקרוב – להפך!

בשל ירידות הריבית שצפויות במהלך 2024, אני מעריך, שדווקא תהיינה עליות יפות בשוק במהלך השנה הקרובה….

אז מדוע בכל זאת ממשתי חלק מההחזקות בקרן הממונפת?

מכיוון שטקטיקת ההשקעה שלי אינה להחזיק 100% מהתיק בקרן הממונפת כל הזמן, אלא לנצל את התנודתיות המובנית בשוק ההון, על מנת לרכוש את הקרן הממונפת בזול ולמכור אותה ביוקר, ולהפך.

בנוסף, אני לא מנסה לנבא מה השוק יעשה בעתיד, אלא פועל בהתאם למה שהשוק כבר עשה!

לכן, לאחר שהתיק שלי עלה בכ 193% במהלך שנת 2023, אני מרגיש נוח לממש חלק ממנו.

ואם השוק ימשיך לעלות?

בדיוק בשביל התסריט הזה, אני ממשיך להחזיק כ 60% מהתיק בקרן הממונפת.

ואם תהיינה ירידות (במילים אחרות: אם השוק ימשיך להיות תנודתי, כפי שהוא תמיד)?

בדיוק בשביל התסריט הזה, אני מחזיק כ 40% מהתיק באג"חים, על מנת שתהיה לי אפשרות לנצל ירידות זמניות במחיר, על מנת לקנות עוד מהקרן הממונפת במחירים נמוכים יחסית.

מתי העדכון הבא?

בתחילת אפריל 2024…

עדכון מיום 3.10.2023

מה קרה בתיק במהלך הרבעון החולף?

לאחר עליות פנומנליות ברבעון הראשון והשני של השנה (עלייה של כ 65% ברבעון הראשון ועלייה בשיעור 51% נוספים ברבעון השני), נראה שהשוק נכנס להפוגה ונסוג מעט…

הנה הנתונים:

מחיר הקרן הממונפת 8.9% – (ממחיר 1,146.7 ש"ח ליחידה, למחיר 1,044.62 ש"ח ליחידה).

מחיר האג"ח 0.01% – (ממחיר 40.3944 ש"ח ליחידה, למחיר 40.3896 ש"ח ליחידה).

בסה"כ, התיק, שמורכב כמעט במלואו מהקרן הממונפת – ירד הרבעון ב 8.94%, שהם 151,827 ש"ח (לאחר ניכוי סך של 2,460 ש"ח שהפקדתי בתיק במהלך הרבעון החולף), לעומת מדד S&P500, שירד הרבעון ב 5% בלבד.

אכן, לא כל כך נעים, אבל לאור העובדה שמתחילת השנה (על אף הירידות ברבעון האחרון), התיק עלה בכ 127% – גם לא כל כך נורא…

האם הירידות במהלך הרבעון הפתיעו אותי?

ממש לא!

בעדכון הקודם מיום 3.7.23, כתבתי כך:

"האם השוק יעלה בקו אחיד וישר למחיר השיא של כל הזמנים?

ייתכן…, אבל סביר להניח שלא!

אני צופה שהשוק ימשיך להיות תנודתי (כפי שהוא תמיד) ויזגזג בדרכו למעלה…

בדרך, עלולות להיות גם ירידות, אולי אפילו משמעותיות…."

בקיצור,

השוק היה, נשאר וימשיך להיות תנודתי!

זה לא אמור להפתיע איש ואין כל סיבה להתרגש מזה, אבל כן כדאי ורצוי לנצל את המצב לטובתנו… (ראה להלן).

אילו שינויים ביצעתי בתיק?

כהרגלי, אני מנצל ירידות בשווקים, אם וכאשר הן קורות – על מנת לקנות עוד מהקרן הממונפת, וכך עשיתי גם הפעם:

- מכרתי 91 יחידות של קרן אג"ח, לפי מחיר 40.3896 ש"ח ליחידה, ותמורתן קיבלתי סך של כ 3,675 ש"ח.

- רכשתי 4 יחידות נוספות של הקרן הממונפת לפי מחיר 1,044.625 ש"ח ליחידה. בסה"כ שלמתי עבור יחידות הקרן הממונפת 4,178.5 ש"ח.

(את הרכישה הנ"ל ממנתי באמצעות התמורה שקבלתי עבור מכירת האג"ח ומתוך ייתרת המזומנים שהייתה בחשבוני).

- אילו יכולתי, הייתי קונה עוד מהקרן הממונפת, אולם ייתרת המזומנים בתיק לא אפשרה לבצע רכישה נוספת…

- שים לב לעובדה, שבתום הרבעון הקודם (ראה עדכון מיום 3.7.23), בשל העליות המשמעותיות שאירעו במהלכו – לא רכשתי עוד מהקרן הממונפת, אלא רכשתי דווקא אג"ח…

החלטה זו, היא שאפשרה לי לנצל את הירידות ברבעון הנוכחי על מנת לרכוש עוד מהקרן הממונפת, גם אם לא בסכום משמעותי.

מתי העדכון הבא?

בתחילת ינואר 2024…

עדכון מיום 3.7.2023

מה קרה בתיק במהלך הרבעון החולף?

מגמת העליות שהחלה בתחילת השנה – המשיכה גם במהלך הרבעון החולף…

מחיר הקרן הממונפת עלה ברבעון האחרון ב 51% (ממחיר של 758.5 ש"ח ליחידה ביום 4.4.23, למחיר של 1,146.7 ש"ח ליחידה ביום 3.7.2023), וזאת בהשוואה לעלייה בשיעור 8.54% "בלבד" במדד ה S&P500.

בסה"כ, מתחילת השנה, הקרן הממונפת (וכך גם כל התיק שלי) עלו בשיעור של למעלה מ 149%, וזאת בהשוואה לעלייה בשיעור 14.39% "בלבד" במדד ה S&P500.

במונחים כספיים, שווי התיק ברבעון האחרון עלה ב 572,637 ש"ח (בניכוי סכומים שהפקדתי במהלך הרבעון).

מתחילת השנה, שווי התיק עלה ב 1,014,068 ש"ח (בניכוי מזומנים שהפקדתי במהלך השנה).

מחיר האג"ח עלה בשיעור מתון יותר של 0.58% בלבד (ממחיר של 40.1596 ש"ח ליחידה, למחיר של 40.3944 ש"ח ליחידה).

בכל מקרה, מכיוון שכעת שיעור האג"ח בתיק זניח לחלוטין (0.24% מסך התיק) – אין משמעות מעשית לשיעור העלייה של האג"ח.

העלייה בשווי התיק במהלך הרבעון האחרון – נבעה כמעט באופן מוחלט מהעלייה בשווי הקרן הממונפת, המהווה כיום 99.75% מסך התיק…

האם העלייה בשיעור דו ספרתי, ברבעון השני ברציפות הפתיעה אותי?

לא ממש!.

אמנם, אני לא מתיימר לתזמן את השוק ולא יכול לנבא מתי בדיוק העליות יופיעו, אבל אני כן יודע לזהות מחיר אטרקטיבי כשאני רואה כזה..,

ואז, אני לא מהסס לנצל אותו לטובתי!.

כך לדוגמא, בעדכון מיום 8.1.23 (מוזמנים לגלול למטה ולקרוא את העדכון במקור במלואו), בהתייחס למחיר הנמוך אליו הידרדרה הקרן הממונפת – כתבתי כך:

כבר היום, מחיר הקרן הממונפת הינו כרבע מערכה לפני שנה בלבד:

יחידת קרן ממונפת שעלתה לפני שנה קרוב ל 1,800 ש"ח – ניתן לקנות היום ב כ 450 ש"ח בלבד…

ומה מצחיק?

שיש מי שהתנפלו על הקרן הזו במחיר 1,800 ש"ח ליחידה, אבל נרתעים ממנה במחיר 450 ש"ח ליחידה כי "אולי היא תרד עוד"…..

ומה עצוב?

שחלק מקוראי המאמר הזה לא יעשו עם המידע הזה דבר, ויאכלו את הלב כשהשוק יתאושש…

ועוד יותר עצוב, שזה כל כך צפוי ובכל זאת קורה בכל פעם מחדש…

בקיצור, כבר אז, היה ברור לי, כפי שברור לי גם כיום, שזה רק עניין של זמן עד שהקרן הממונפת תתאושש, תחזור לערכי השיא הקודמים שלה ותחצה אותם כלפי מעלה…

האם יש סיכוי להמשך עליות לאחר שהתיק עלה בלמעלה מ 149% מתחילת השנה?

על אף ששווי התיק שלי עלה בלמעלה מ 149% מתחילת השנה, יש לשים לב לעובדה, שגם היום, לאחר העליות המשמעותיות, מחיר הקרן הממונפת עומד על סך 1,146 ש"ח בלבד – זאת בהשוואה למחיר השיא של הקרן, ב 11/2021, אז עמד שווי הקרן הממונפת על סך של כמעט 1,800 ש"ח ליחידה…

כלומר, מחיר השיא של הקרן הממונפת, גבוה בכ 57%, ממחיר הקרן הממונפת היום (וזאת, על אף העלייה המכובדת בשיעור של כ 149% מתחילת השנה).

אם כך, האם יש פוטנציאל להמשך עליות?

בהחלט כן!

במוקדם או במאוחר, השוק יגיע לשיא הקודם וישבור אותו כלפי מעלה.

האם השוק יעלה בקו אחיד וישר למחיר השיא של כל הזמנים?

יתכן…, אבל סביר להניח שלא!

אני צופה שהשוק ימשיך להיות תנודתי (כפי שהוא תמיד) ויזגזג בדרכו למעלה…

בדרך, עלולות להיות גם ירידות, אולי אפילו משמעותיות…

האם אני מוטרד מהאפשרות לירידות?

לא, אני לא מוטרד בכלל מהאפשרות שתהיינה ירידות!

להפך, הירידות בשווקים הן הזדמנות קנייה מצוינת למי שמוכן לקראתן ומנצל אותן לטובתו.

אגב, זו בדיוק הסיבה לכך, ששווי התיק כיום (כ 1.697 מיליון ש"ח), כבר נמצא בשיא של כל הזמנים (השיא האחרון עמד על כ 1.676 מיליון ש"ח, ב 1/2022), וזאת, על אף שמחיר הקרן הממונפת רחוק בכ 57% מרמות השיא שלו…

הסוד הוא, שלאורך הדרך, ניצלתי את המחירים הנמוכים, על מנת לרכוש עוד ועוד מהקרן הממונפת במחירים נמוכים ואטרקטיביים,

בעוד שרבים אחרים – ניסו לתזמן את השוק, "ישבו על הגדר" בהמתנה לירידות נוספות בשווקים, לא עשו דבר ופספסו את ההזדמנות…49

אילו שינויים בצעתי בתיק?

רכשתי 91 יחידות קרן אג"ח, במחיר 40.407 ש"ח ליחידה.

עלות הרכישה הכוללת הייתה 3,677 ש"ח, אותה ממנתי באמצעות יתרת המזומנים שהייתה בחשבון עוד מהרבעון הקודם, בצירוף ההפקדות שביצעתי לתיק במהלך הרבעון הנוכחי (2,460 ש"ח).

בעקבות הפעולה שבצעתי, כרגע יש בתיק 101 יחידות מקרן האג"ח, בשווי כולל של כ 4,080 ש"ח.

שימו לב – שיעור האג"ח בתיק עודנו נמוך ביותר ומסתכם בשיעור 0.24% (פחות מרבע אחוז מתוך סך התיק).

מודגש, כי לא ביצעתי כל שינוי באחזקות הקרן הממונפת.

התיק כולל עדיין 1,477 יחידות מהקרן הממונפת, בשווי כולל של 1,693,676 ש"ח, שמהווים 99.75% מתוך סך שווי תיק ההשקעות.

מתי העדכון הבא?

בתחילת אוקטובר 2023…

עדכון מיום 4.4.2023

מה קרה בתיק במהלך הרבעון החולף?

עליות יפות, של כ 65%!

בעדכון הקודם (8.1.2023) מחירה של הקרן הממונפת עמד על 459.3 ש"ח, ונכון לכתיבת שורות אלה (4.4.2023), מחירה של הקרן הממונפת עומד על 758.5 ש"ח, כלומר עליה של מעט יותר מ 65%…. (בהשוואה לעליה של 5.38% בלבד במדד ה S&P500).

למי שלא זוכר, בסוף הרבעון הקודם (ב 8.1.2023), העליתי את אחוז הקרן הממונפת בתיק ל 99.93% מהתיק (כמעט כל התיק).

ולכן, העלייה במחיר הקרן הממונפת תורגמה ביחס של 1:1 לעלייה בשווי התיק מסך של 678,858 ש"ח, לסך של 1,120,289 ש"ח, כלומר, עליה בסך של 441,431 ש"ח (לא כולל ההפקדות שביצעתי במהלך הרבעון).

האם עוצמת העלייה הפתיעה אותי?

ממש לא!

בעדכון הקודם, מיום 8.1.2023, כתבי כך (מוזמנים לגלול למטה ולקרוא את העדכון הקודם במלואו):

התנודתיות הגדולה בקרן הממונפת – אינה "אויב" אלא בת ברית של המשקיע.

התנודתיות הגבוהה הזו, כאשר היא מנוצלת כהלכה – היא מה שמאפשר, לאורך זמן, להשיג תשואות גבוהות מאוד בתיק, בשיעורים שנראים לעיתים כבלתי מציאותיים…

ולכן, מה עשיתי בסוף הרבעון הקודם (וגם ברבעון שלפניו)?

ניצלתי את המחירים הנוחים על מנת להצטייד (בהרבה) סחורה נוספת!.

אגב, זה לא ברור מאליו.

הנה מה שחשבו "מומחים" שונים על השוק לפני חודשים ספורים בלבד:

מתוך העיתונות -

רגע, אבל למרות העליות היפות, יש עוד דרך ארוכה עד שהתיק יחזור לרמות השיא שלו כפי שהיו בתחילת שנת 2022?

נכון מאוד.

כששווי התיק היה בשיאו, בתחילת שנת 2022, מחיר הקרן הממונפת עמד על 1,791 ש"ח, בהשוואה למחיר הנוכחי – 758.5 ש"ח.

כלומר, על מנת לחזור למחירי השיא, יהיה על הקרן הממונפת לעלות בכ 236% מהמחיר הנוכחי… לא פשוט!

נכון, אבל לא מדויק:

מכיוון שניצלנו את הירידות החזקות במהלך שנת 2022, על מנת להצטייד מכמות גדולה של קרן ממונפת במחירים נמוכים (באמצעות מכירת אג"ח וניצול התמורה לרכישת קרן ממונפת), הרי שאין צורך שהקרן הממונפת תגיע למחיר השיא שלה…

הנה ההסבר –

שווי התיק הנוכחי הינו 1,122,749 ש"ח.

על מנת ששווי התיק יחזור לשווי השיא שלו, 1,676,997 ש"ח (שווי התיק בתחילת שנת 2022) – על התיק לעלות 49.3% "בלבד"…

הנה החישוב:

1,676,997 = 1.493 * 1,122,749

האם עלייה של כ 50% מהשווי הנוכחי היא עלייה ריאלית?

עובדתית, שווי הקרן הממונפת עלה ב כ 65% במהלך הרבעון האחרון בלבד… וזאת, על אף שהמלחמה באוקראינה עדיין נמשכת, למרות שהפד בארה"ב המשיך להעלות ריבית וחרף בעיות רבות נוספות.

לכן, עליה של 50% נוספים, אינה "בלתי אפשרית".

האם העלייה הזו תתרחש דווקא ברבעון הקרוב?

לא יודע, ואני גם לא מתיימר לנבא!

ייתכן שזה ייקרה כבר ברבעון הקרוב וייתכן שלא…

אני לא מנסה לנבא מה יקרה, אלא מגיב למה שכבר קרה:

כשהמחירים נמוכים – אני קונה (ולא מעניין אותי מה חושבים "מומחים" למיניהם או מה כותבים על זה בעיתון…).

וכשהמחירים גבוהים – אני מוכר.

פשוט, לא?!

איזה שינויים בצעתי בתיק?

ברבעון הזה, לא בצעתי כל שינויים בתיק.

למה לא לממש לפחות חלק מהרווחים, לאחר עלייה של כ 65% ברבעון האחרון בקרן הממונפת?

נכון, אמנם הייתה עלייה מכובדת מאוד בקרן הממונפת במהלך הרבעון האחרון…

אבל,

בראייה ארוכת טווח, בשים לב לעוצמת הירידות במהלך שנת 2022 (למעלה מ 60%) ובהשוואה למחיר הקרן הממונפת בתחילת שנת 2022 (כמעט פי 2.5 מהמחיר הנוכחי) – נראה שמחירה של הקרן הממונפת היום הוא עדיין אטרקטיבי מאוד!

אז למה לא לקנות עוד מהקרן הממונפת?

שאלה מצוינת!

ייתרת המזומנים בחשבון כרגע, בצירוף כל ייתרת האג"ח שקיימת כרגע בחשבון (סה"כ כ 2,445 ש"ח), מהווה כ 0.21% בלבד מכלל התיק….

כלומר, כח הקנייה הנוכחי בתיק, עומד על פחות מרבע אחוז מכלל שווי התיק!

לכן, בין אם אקנה כרגע עוד מהקרן הממונפת ובין אם לא – ההשפעה על התיק תהיה זניחה.

יחד עם זה, בחשבונות השקעה אחרים שלי**, שבהם אני מפקיד באופן שוטף סכומים משמעותיים יותר – הן ביחס לשווי הכולל של התיק והן בכלל – אני בהחלט רוכש עוד מהקרן הממונפת גם במחיר הנוכחי שלה.

** כפי שכבר ציינתי בעבר, בתיק הספציפי שמשמש לצורך מעקב במסגרת בלוג זה – אני מגביל את סך ההפקדה השנתית לכ 35,000 ש"ח (תקרת הסכום המוכר להפרשה לקופת גמל, לצורך הטבת מס).

הגבלת סכום ההפקדה השנתית נועדה לצמצם את עוצמת השפעת ההפקדות החדשות על ביצועי התיק ולאפשר, למי שמעוניין בכך, להעתיק את הפעולות שאני עושה, ולהשיג תשואות דומות, גם אם אין לו אפשרות להפקיד סכומי כסף גבוהים באופן שוטף.

מתי העדכון הבא?

בתחילת יולי 2023…

חג שמח!

עדכון מיום 8.1.2023

מה קרה בתיק במהלך הרבעון החולף?

בקצרה – קבלנו עוד מאותו הדבר!

על אף שמדדי ה S&P500 והנאסד"ק 100, נמצאים כיום ברמות גבוהות מהתחתית האחרונה שלהם (באמצע אוקטובר 2022 – תחתית S&P500, ובתחילת נובמבר 2022 – תחתית נאסד"ק 100) – הרי שבהשוואה לשווי התיק במועד העדכון האחרון (2.10.2022) – שווי התיק שלי ירד אף יותר…

במהלך הרבעון האחרון (רבעון 4 של שנת 2022), השוק המשיך לרדת, אבל בקצב נמוך יותר בהשוואה לקצב הירידות ברבעונים הקודמים של השנה…

בכמה ירד שווי התיק במהלך הרבעון האחרון?

במהלך הרבעון האחרון, התיק ירד ב 7.34% נוספים…

אמנם, קצב הירידה התמתן בהשוואה לירידות ברבעונים הקודמים של השנה (רבעון שלישי = 18%-, רבעון שני = 42%-, רבעון ראשון = 16.8% –), אבל עדיין מדובר בירידה לא מבוטלת – במיוחד בהשוואה למדד ה S&P500, שדווקא עלה בשיעור דומה (8.6% +) בהשוואה לרמתו בעדכון הקודם.

ובכמה ירד התיק שלי במהלך כל השנה?

בסה"כ, מתחילת השנה (בניכוי המזומנים שהזרמתי לאורך השנה), התיק ירד ב 63.68% … (לשם השוואה – מדד ה S&P500, ירד מתחילת השנה בכ 18.28% "בלבד").

אז מה זה אומר? שטקטיקת ההשקעה שלי לא עובדת?

ממש לא!

טקטיקת ההשקעות שלי עובדת מצוין ובהתאם לתוכנית.

למי שיש ספקות – מוזמן לקרוא את "האזהרה" שכתבתי (ראה בתחתית מאמר זה), כבר כשהתחלתי לפרסם את המעקב אחרי תיק ההשקעות שלי…

באותה "אזהרה" כתבתי כי התיק שלי הוא תנודתי. מאוד תנודתי!

כבר אז כתבתי, כי במקרים מסוימים, באופן זמני, התיק עלול להפסיד "על הנייר" 70% ואף יותר, ועל כן – הוא אינו מתאים לכל אחד.

זה מה שכתבתי אז, וזה מה שקורה היום.

ומה עכשיו? סוף העולם הגיע?

חחח… ממש לא!

לא רק שזה לא סוף העולם – אלא אף מדובר בחדשות טובות והזדמנות פז למי שצפה תרחיש כזה ונערך אליו מראש.

התנודתיות הגדולה בקרן הממונפת – אינה "אויב" אלא בת ברית של המשקיע.

התנודתיות הגבוהה הזו, כאשר היא מנוצלת כהלכה – היא מה שמאפשר, לאורך זמן, להשיג תשואות גבוהות מאוד בתיק, בשיעורים שנראים לעיתים כבלתי מציאותיים…

מה כל כך טוב בתיק מופסד בשיעור של למעלה מ 60%?

בהנחה שאתה יודע מה אתה עושה, אתה מבין שהתיק לא יכול "להימחק" טוטאלית – אפילו אם ירד 60% נוספים מערכו היום…

כמו כן, אתה מבין, שכל עוד לא תממש הפסדים ותברח מהשוק – ה"הפסד" הוא זמני ו"על הנייר" בלבד.

בסופו של דבר – לא רק שהתיק ישוב לעלות, אלא הוא אף ישבור את השיא הקודם וימשיך למעלה.

לכן, כל מה שצריך לעשות הוא בסה"כ להמתין בסבלנות עד שהשוק יתאושש.

ומה בינתיים?

בינתיים, רצוי לנצל את המחירים הנוחים על מנת להצטייד (בהרבה) סחורה נוספת.

ואם זה ייקח הרבה זמן?

מצוין!

יהיה לנו עוד זמן להצטייד בסחורה במחירים אטרקטיביים.

ואם תהיינה ירידות נוספות?

גם כן מצוין!

סכומים נמוכים יחסית, יאפשרו לנו לקנות הרבה מאוד סחורה ויגדילו את פוטנציאל הרווח שלנו…

אגב, כבר היום, מחיר הקרן הממונפת הינו כרבע מערכה לפני שנה בלבד:

יחידת קרן ממונפת שעלתה לפני שנה קרוב ל 1,800 ש"ח – ניתן לקנות היום ב כ 450 ש"ח בלבד…

ומה מצחיק?

שיש מי שהתנפלו על הקרן הזו במחיר 1,800 ש"ח ליחידה, אבל נרתעים ממנה במחיר 450 ש"ח ליחידה כי "אולי היא תרד עוד"…..

ומה עצוב?

שחלק מקוראי המאמר הזה לא יעשו עם המידע הזה דבר, ויאכלו את הלב כשהשוק יתאושש…

ועוד יותר עצוב, שזה כל כך צפוי ובכל זאת קורה בכל פעם מחדש…

איזה שינויים בצעתי בתיק?

כאמור, ניצלתי את הירידות והמחירים הנוחים של הקרן הממונפת, על מנת לקנות ממנה עוד…

את הרכישה אני מממן:

א. באמצעות מכירת חלק מייתרות האג"ח שנותרו לי בתיק (מחיר האג"ח ירד בשיעור של 0.38% בלבד בהשוואה למחיר ברבעון הקודם, כלומר, המחיר שלו כמעט לא השתנה).

ב. באמצעות מזומנים חדשים שהזרמתי לתיק במהלך הרבעון (סה"כ 37,460 ש"ח).

אגב, 35,000 ש"ח (מתוך ה 37,460 ש"ח) הפקדתי ב 1.1.2023, וזאת על מנת לזכות בהטבת המס הרלוונטית להפקדה בקופת גמל.

לצערי, חלפו מספר ימים עד שהסכום הופיע בחשבון וניתן היה לבצע באמצעותו רכישת ניירות ערך – זו הסיבה שהעדכון הרבעוני הנוכחי שלי התעכב במספר ימים. אתך הסליחה.

לעניין הפעולות שבצעתי בתיק – הנה הפירוט:

- מכרתי אג"ח, בסך כולל של 3,334 ש"ח (סה"כ מכרתי 83 יחידות אג"ח במחיר 40.1651 ש"ח ליחידה).

- באמצעות התמורה שקבלתי ממכירת יחידות האג"ח (3,334 ש"ח), בתוספת חלק מהכספים החדשים שהפקדתי במהלך הרבעון (37,460 ש"ח) – רכשתי קרן נסדא"ק ממונפת בסכום כולל של 40,392 ש"ח (סה"כ רכשתי 88 יחידות קרן ממונפת, במחיר 459 ש"ח ליחידה).

לסיכום:

העליתי את אחוז הקרן הממונפת בתיק לכ 99.93% מהתיק (כמעט כל התיק).

את סכום האג"ח בתיק הפחתתי לכ 0.06% משווי התיק, והשאר (70 ש"ח, כ 0.1%), שמור במזומן.

התמהיל הנוכחי בתיק הינו כ 100/0 לטובת הקרן הממונפת (כאמור, לאור הירידות ברבעון האחרון, "חיזקתי" אף יותר את החלק האגרסיבי בתיק ההשקעות).

מתי העדכון הבא?

בתחילת אפריל 2023…

שתהיה לך שנה אזרחית פורייה ומוצלחת.

עדכון מיום 2.10.2022

מה קרה בתיק במהלך הרבעון החולף?

במהלך הרבעון האחרון (רבעון 3 של שנת 2022), השוק המשיך לרדת, אבל בקצב נמוך יותר בהשוואה לקצב הירידות ברבעון השני של השנה…

במהלך הרבעון האחרון, התיק ירד ב 18.2% (לעומת 42.04% ברבעון השני).

בסה"כ, מתחילת השנה (בניכוי המזומנים שהזרמתי לאורך השנה), התיק ירד ב 60.65%…

בהחלט לא לבעלי לב חלש!

מה עושים במצב כזה?

עושים את שני הדברים היחידים שנכון לעשות במצב כזה:

א. ממשיכים להחזיק בניירות, גם אם זה מפחיד…

ב. מנצלים את המחירים הנמוכים וקונים עוד סחורה…

רצוי לעשות את שני הדברים האלה!

אני רוצה להזכיר, לכל מי ששכח, שהתיק מורכב מקרנות סל / קרנות מחקות מדד, ולכן, התיק לא הולך להימחק…

כל עוד לא ננסה לרדת מרכבת ההרים באמצע הנסיעה – אנחנו נהייה בסדר!

ייתכן שהשוק ימשיך לרדת (אולי אפילו ירד הרבה), אבל במוקדם או במאוחר – השוק יתקן את עצמו ואף ישבור שיאים חדשים!

האם אפשר לראות אור בקצה המנהרה?

בהחלט כן! הנה כמה דוגמאות:

במהלך התקופה שבין 16.6.22 ועד 15.8.22, הקרן הממונפת עלתה ממחיר של 539.7 ש"ח למחיר של 892.1 ש"ח, כלומר, עלייה של למעלה מ 65% בחודשיים!

מה שגרם לעלייה הזו, הייתה ההנחה שהפד בארה"ב הצליח להתגבר על האינפלציה ושיש סימנים לדעיכתה…

בהמשך התברר, שהאינפלציה עקשנית יותר מכפי שסברו תחילה, וזה בעיקר מה שהוביל לירידות שחווינו לאחרונה…

אז מה זה אומר?

זה אומר, שברגע שנראה סימנים לדעיכת האינפלציה – אפשר להניח שנהיה עדים לתיקון חזק ומהיר כלפי מעלה.

אני לא מתיימר לדעת מתי בדיוק זה יקרה ו/או מתי השוק יגע בתחתית, אבל ברור שאנחנו צועדים לכיוון הזה.

הנה כמה סימנים לכך:

- בחודשים הקרובים, הריבית בארה"ב (ובעולם כולו) תמשיך לעלות ולצנן את הביקושים.

- מחירי הנפט כבר ירדו בעשרות אחוזים בהשוואה למחירם ב 2/2022.

- נראה שהבעיות בשרשרת האספקה נפתרות (לדוגמא: מי שיזמין היום טסלה, יקבל אותה לפני סוף השנה הנוכחית – כבר לא צריך לחכות לאוטו 6 חודשים ויותר…).

- גם מחירי המכוניות הישנות מתמתנים.

- עלות הכסף עלתה ואנשים חושבים פעמיים לפני שלוקחים הלוואות.

- הירידות בשווקים נמשכות כבר 9 חודשים (יותר ממשך הירידות הממוצע לאורך היסטוריית השווקים).

- למרות האיומים של פוטין, מצבו לא נראה מזהיר…המלחמה באוקראינה לא תמשיך לעד וגם היא תסתיים.

- ועוד.

כמו שכבר כתבתי, אני לא יודע לומר מתי בדיוק יקרה התיקון המיוחל בשוקים, אבל ברור שהיום אנחנו קרובים אליו יותר מכפי שהיינו לפני 6 או 3 חודשים…

בנסיבות אלה, אני ממשיך להחזיק בקרן הממונפת (בטח לא מוכר אותה), ומנצל את המחירים הנוחים על מנת לקנות ממנה עוד.

לצורך העניין, אני מנצל את ייתרות האג"ח שיש לי בתיק, על מנת להמיר אותן למזומנים, ולרכוש באמצעותם עוד מהקרן הממונפת.

בנוסף, אני מזרים לתיק כספים חדשים, ככל שמתאפשר לי*.

* בתיק המוצג בבלוג זה, אני מגביל את הקצאת הכספים החדשים לתיק לסך של כ 35,000 ש"ח בשנה, וזאת משני טעמים:

א. התיק המוצג בבלוג, הינו קופת גמל. הסך הזה (כ 35,000 ש"ח בשנה) – הינו הסכום המקסימלי המזכה בהטבות מס בהיותו מופרש לקופת הגמל.

ב. מכיוון שלא כולם יכולים / רוצים להפריש סכומי כסף גבוהים לתיק ההשקעות שלהם – אני משתדל להזרים לתיק סכומים חדשים שהם נמוכים יחסית (באחוזים מתוך סך התיק) – על מנת לאפשר למי שמעוניין בכך, להמשיך לעקוב ולחקות את הפעולות שאני מבצע בתיק.

יחד עם זה, אני מזרים כספים חדשים לחשבונות אחרים שלי (שאינם מוצגים במסגרת בלוג זה) – על מנת לרכוש עוד מהקרן הממונפת, תוך ניצול המחיר הנמוך כיום.

איזה שינויים בצעתי בתיק?

כאמור, אני מנצל את הירידות והמחירים הנוחים של הקרן הממונפת, על מנת לקנות ממנה עוד…

את הרכישה אני מממן:

א. באמצעות מכירת חלק מייתרות האג"ח שנותרו לי בתיק (שירדו בשיעור נמוך יחסית ברבעון האחרון – ירידה של פחות מ 2%).

ב. באמצעות מזומנים חדשים שהזרמתי לתיק במהלך הרבעון (סה"כ 27,458 ש"ח).

הנה הפירוט לגבי הפעולות שביצעתי בתיק:

- מכרתי אג"ח, בסך כולל של 5,888 ש"ח (סה"כ מכרתי 146 יחידות אג"ח במחיר 40.328 ש"ח ליחידה).

- באמצעות התמורה שקבלתי ממכירת יחידות האג"ח (5,888 ש"ח), בתוספת חלק מהכספים החדשים שהפקדתי במהלך הרבעון (27,458 ש"ח) – רכשתי קרן נסדא"ק ממונפת בסכום כולל של 31,198.5 ש"ח (סה"כ רכשתי 67 יחידות קרן ממונפת, במחיר 495.5 ש"ח ליחידה).

לסיכום:

העליתי את אחוז הקרן הממונפת בתיק לכ 99.44% מהתיק (כמעט כל התיק).

את סכום האג"ח בתיק הפחתתי לכ 0.54% משווי התיק, והשאר (98 ש"ח, כ 0.1%), שמור במזומן.

התמהיל הנוכחי בתיק הינו כ 99.5/0.5 לטובת הקרן הממונפת (כאמור, לאור הירידות ברבעון האחרון, "חיזקתי" אף יותר את החלק האגרסיבי בתיק ההשקעות).

מדוע אני כל כך אגרסיבי – מדוע העליתי את שיעור הקרן הממונפת ל 99.5%?

מכיוון שחלה ירידה של כ 72% במחיר הקרן הממונפת בהשוואה למחירה בתחילת השנה (המחיר ירד מ 1,791 ש"ח, למחיר של 495.6 ש"ח).

המחיר הזה (495.6 ש"ח) אטרקטיבי מאוד בעיני ואני מנצל אותו לרכישת "סחורה" נוספת….

שים לב,

על אף שהשווי הכולל הנוכחי של הקרן הממונפת בתיק הינו 688,383 ש"ח (בהשוואה ל 979,677 ש"ח בתחילת השנה), הרי שמבחינת מספר היחידות של הקרן הממונפת בתיק – חל גידול משמעותי:

כיום, קיימות בתיק 1,389 יחידות של הקרן הממונפת (בהשוואה ל 547 יחידות בלבד שהיו בתיק בתחילת השנה)….

אם וכאשר שווי יחידה מהקרן הממונפת ישוב להיות 1,791 ש"ח ליחידה (כפי שהיה בתחילת השנה), הרי ששווי הקרן הממונפת בתיק יעמוד על סך 2,487,699 ש"ח.… (1,389 יחידות, כפול 1,791 ש"ח ליחידה..).

בקיצור, במחירים נמוכים כל כך – גם סכומים קטנים יחסית מאפשרים לרכוש כמות נכבדה מניירות הערך האלה, ופוטנציאל הרווח הוא עצום.

מתי העדכון הבא?

בתחילת ינואר 2023…

שנה טובה וגמר חתימה טובה!

עדכון מיום 5.7.2022

מה קרה בתיק במהלך הרבעון החולף?

במהלך הרבעון החולף הירידות החריפו!

אם בסוף הרבעון הראשון של השנה, שווי התיק ירד ב 16.78% מערכו בתחילת השנה – הרי שבסוף הרבעון השני, נכון ליום 5.7.22, ערכו הכולל של התיק ירד בשיעור כולל של 51.82% מערכו בתחילת השנה…

האם סוף העולם הגיע? שנחתוך ורידים?

ממש ממש לא!

כמה הערות בהקשר זה:

א. כפי שציינתי פעמים רבות במסגרת הבלוג (לרבות באזהרה שמופיעה בתחתית המאמר הספציפי הזה) – השוק הוא תנודתי. מאוד תנודתי!

השקעה בשוק ההון אינה מתאימה לכל אחד, כל שכן – השקעה בשוק ההון באמצעות קרנות ממונפות בהן אני משקיע "בתיק ההשקעות שלי".

לכן, מי שלא מסוגל להתמודד נפשית עם תנודתיות תיק ההשקעות שלו – לא צריך להשקיע בשוק ההון בכלל.

מי שכן מסוגל להתמודד עם תנודתיות, אבל לא בעוצמה כפי שהיא באה לידי ביטוי ב"תיק ההשקעות שלי" – לא צריך להשקיע בקרנות ממונפות, וטוב יעשה אם ישתמש בהן במינון מופחת ו/או שישתמש במוצרי השקעה פחות תנודתיים – ובלבד שההשקעה בשוק ההון לא תדיר שינה מעיניו.

ב. הירידות הן זמניות ובמוקדם או במאוחר – השוק ישוב לעלות!

איך אני יודע?

ראשית, זה מה שקרה בתום כל השווקים הדוביים לאורך ההיסטוריה (ב 100% מהמקרים), כך שההערכה הזו די מבוססת (גם אם ביצועי העבר, לא מעידים בהכרח על תוצאות העתיד).

שנית, האם מישהו באמת חושב שהמלחמה באוקראינה לעולם לא תסתיים?! שמחירי הנפט ויתר הסחורות לא ירדו?! שנפסיק להשתמש בגוגל?! שלא נקנה יותר טלפונים של אפל?! שלא נצפה בנטפליקס?! שכבר לא נקנה מכוניות חשמליות?! ועוד…

לכן, כל עוד לא מימשת את ההפסדים וברחת מהשוק – הירידות האלה הן "על הנייר" בלבד ולא צריכות להטריד אותך בטווח של 5 שנים וצפונה (כנראה שהרבה פחות מזה).

ג. אחת הסיבות העיקריות בגללן אני משקיע במדדים (להבדיל ממניות בודדות), היא העובדה שמדדים לא יכולים להימחק*…

(* תיאורטית, הם עלולים להימחק, אך הסיכויים לכך קלושים, ואם יתממש הסיכון – כנראה שנצטרך להתמודד עם בעיות קשות בהרבה מהפסדי הון בתיק ההשקעות…).

לכן, מכיוון שתיק ההשקעות לא הולך "להימחק" טוטאלית, כל מה שצריך לעשות זה "להחזיק מעמד" עד יעבור זעם, ולא לעשות שטויות (כמו לדוגמא – לממש הפסדים ולברוח מהשוק).

המהדרין, ובהם גם עבדכם הנאמן, מנצלים את המחירים הנמוכים עד תום – על מנת להצטייד בהרבה (מאוד) "סחורה" במחירי ריצפה…

ואם השוק ירד עוד, או שייקח לו הרבה זמן להתאושש?

מצוין! אני אשמח מאוד.

למעשה, אני מקווה שזה בדיוק מה שיקרה, מכיוון שהדבר יאפשר לי להזרים סכומים גדולים יותר לשוק ההון, "במחירי רצפה" ולגרוף עליהם מאות אחוזי רווח.

ואם המגמה תשתנה כבר עכשיו והשוק יתחיל לעלות?

גם זה לא ממש נורא! כפי שתוכל לראות להלן, במסגרת האיזון האחרון שביצעתי בתיק (ביום 5.7.22) – קניתי "חבילה" משמעותית של הקרן הממונפת, במחיר שהוא בערך שליש ממחיר הקרן בתחילת השנה…

המשמעות היא, שבמוקדם או במאוחר, כאשר הקרן תחזור לרמות המחיר של תחילת השנה (היא תחזור לרמות השיא ואף תעפיל לשיאים חדשים – זה רק עניין של זמן) – שווי ההשקעה יהיה בערך פי 3 מהשווי הנוכחי…

אז מה קרה בתיק במהלך הרבעון?

שווי תיק ההשקעות ירד ברבעון האחרון ב 585,219 ש"ח (לאחר ניכוי 2,460 ש"ח, שהפקדתי במהלך הרבעון הנוכחי), כמפורט להלן:

- שער קרן הנאסד"ק הממונפת ירד ברבעון האחרון ב 54.3% (משער של 1,328 לשער של 607).

- שער קרן האג"ח ירד ב 2.11% (משער של 42.0348 לשער של 41.1457).

- במהלך הרבעון, הפקדתי סך נוסף של 2,460 ש"ח בתיק (מכיוון שמדובר בהפקדה לקופת גמל – הסך הזה מוכר כהוצאה, ומפחית את החיוב שלי במס הכנסה). 82

איזה שינויים בצעתי בתיק?

כאמור, במהלך הרבעון האחרון חלו ירידות משמעותיות בקרן הממונפת, בשיעור של למעלה מ 54%…

כרגיל, מכיוון שאני מקפיד לקנות בזול ולמכור ביוקר (ולא להפך) – הפעולה שהתבקשה בנסיבות שנוצרו הייתה לרכוש את הקרן הממונפת בסכום משמעותי (תוך שאני מנצל את המחיר הנמוך אליו ירדה).

את עלות הרכישה ממנתי באמצעות מכירת כמות מתאימה של אג"ח.

נכון, גם האג"ח ירד, אולם הירידה בו הייתה בשיעור נמוך יחסית של כ 2% בלבד.

על אף שבמכירת האג"ח מימשתי למעשה את ההפסד הזה (2%), כלומר, זה כבר לא הפסד "על הנייר", אלא הפסד אמיתי – היה כדאי לי "להקריב" את ההפסד הזה, על מנת לרכוש את הקרן הממונפת בהנחה משמעותית (מחירה כיום הינו כשליש ממחירה בתחילת השנה), שמגלמת פוטנציאל רווח ריאלי בשיעור מאות אחוזים!.

לאור האמור, ביצעתי את הפעולות הבאות:

- מכרתי אג"ח, בסך כולל של 312,995 ש"ח (סה"כ מכרתי 7,607 יחידות אג"ח במחיר 41.14 ש"ח ליחידה).

- באמצעות התמורה שקבלתי ממכירת יחידות האג"ח, בתוספת חלק מהכספים החדשים שהפקדתי במהלך הרבעון (2,460 ש"ח) – רכשתי קרן נסדא"ק ממונפת בסכום כולל של 314,426 ש"ח (סה"כ רכשתי 518 יחידות קרן ממונפת, במחיר 607 ש"ח ליחידה).

לסיכום:

העליתי את אחוז הקרן הממונפת בתיק ללמעלה מ 98% מהתיק (כמעט כל התיק).

את סכום האג"ח בתיק הפחתתי לכ 1% משווי התיק, והשאר (523 ש"ח), שמור במזומן.

התמהיל הנוכחי בתיק הינו כ 98/2 לטובת הקרן הממונפת (כאמור, לאור הירידות ברבעון האחרון, "חיזקתי" מאוד את החלק האגרסיבי בתיק ההשקעות).

מדוע אני כל כך אגרסיבי – מדוע העליתי את שיעור הקרן הממונפת ל 98%?

מכיוון שחלה ירידה של כ 66% במחיר הקרן הממונפת בהשוואה למחירה בתחילת השנה (המחיר ירד מ 1,791 ש"ח, למחיר של 607 ש"ח).

המחיר הזה (607 ש"ח) הוא מחיר מאוד נמוך ומהווה הזדמנות קניה נדירה שכדאי מאוד לנצל…

אגב, חלק מהאנשים ששואלים אותי היום:

למה אני כל כך אגרסיבי? / למה קניתי כל כך הרבה קרן ממונפת (ב 607 ש"ח ליחידה)?

הם בדיוק אותם אנשים ששאלו אותי בתחילת השנה, מדוע מימשתי רווחים בקרן הממונפת ומכרתי חלק מהאחזקות שלי בה (במחיר 1,791 ש"ח)….

מוזר, לא?!

התשובה – טמונה במחיר!

במחיר 1,791 ש"ח, קרוב מאוד למחיר השיא של כל הזמנים ולאחר עליות משמעותיות ומהירות – בחרתי לממש חלק מהרווחים ולצמצם את שיעור האחזקה בקרן הממונפת.

לעומת זאת, במחיר 607 ש"ח ליחידה, לאחר ירידה של קרוב ל 70% ממחיר השיא של כל הזמנים – אני מרגיש לגמרי בנוח להגדיל את שיעור האחזקה בקרן הממונפת לקרוב ל 100% מהתיק.

זה המקום לציין, שאני אגרסיבי אפילו יותר:

על מנת לאפשר לעוקבים שלי לחקות את הפעולות שאני מבצע ב"תיק ההשקעות שלי", אני נמנע מלהזרים אליו כספים חדשים בסכומים גבוהים, וזאת על מנת שלא להשפיע על תמהיל האחזקות בתיק, באופן שיקשה לחקות אותו (לא כל העוקבים מסוגלים להזרים לתיק סכומי כסף חדשים באחוזים גבוהים משווי התיק).

יחד עם זה, בתיקי השקעות אחרים שלי (שאינם מוצגים במסגרת הבלוג) – אני בהחלט מזרים סכומי כסף חדשים באחוזים נכבדים מכלל שווי התיק, ועושה בהם שימוש לצורך רכישה של הקרן הממונפת במחירי ריצפה.

מתי העדכון הבא?

בתחילת אוקטובר 2022.

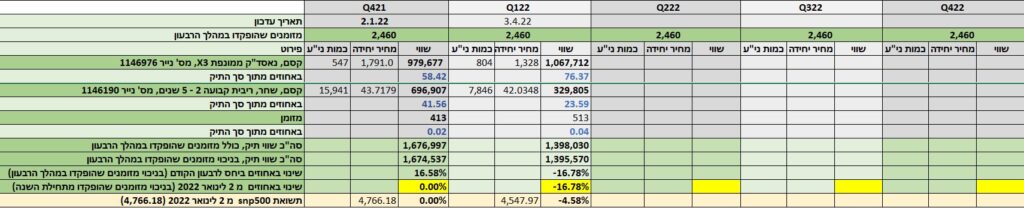

עדכון מיום 3.4.2022

מה קרה בתיק במהלך הרבעון החולף?

במהלך הרבעון החולף היו ירידות משמעותיות…

הסיבות לירידות עשויות להיות רבות ומגוונות (הריבית בארה"ב עלתה, פוטין פלש לאוקראינה, מחיר הנפט זינק וכו'), אבל הן לא רלוונטיות לניהול התיק!

מה שרלוונטי לניהול התיק הוא עצם העובדה שהיו ירידות ועוצמת הירידות.

על סמך שני הנתונים האלה ואלה בלבד, אני מבצע את האזונים בתיק ההשקעות שלי.

אגב, אני רוצה להזכיר למי ששכח, שבמסגרת האיזון הקודם שביצעתי ב 2.1.2022 (ניתן לעיין ולהיזכר בו בהמשך המאמר) – מימשתי רווחים בסך של כ 152 אלף ש"ח, מתוך רווח כולל בסך של כ 238 אלף ש"ח באותו רבעון.

את הרווחים האלה העברתי מהקרן הממונפת אל האג"ח, והעליתי את אחוז האג"ח בתיק ל 41.56%, שהסתכמו לכדי כ 697 אלף ש"ח.

כשאחוז משמעותי מהתיק שכב באג"ח – קיוויתי להזדמנות קניה (ירידות חזקות בשווקים), שתאפשר לי לנצל את הסכום הנכבד שנצבר באג"ח, לרכישת הקרן הממונפת בהנחה….

קיוויתי, וזה אכן מה שקבלתי!

אז מה היה לנו?

שווי תיק ההשקעות ירד ברבעון האחרון ב 281,427 ש"ח (לאחר ניכוי 2,460 ש"ח, שהפקדתי במהלך הרבעון), כמפורט להלן:

- שער קרן הנאסד"ק הממונפת ירד ברבעון האחרון ב 25.8% (משער של 1,791 לשער של 1,328)*.

- שער קרן האג"ח ירד ב 3.85% (משער של 43.7179 לשער של 42.0348).

- במהלך הרבעון, הפקדתי סך נוסף של 2,460 ש"ח בתיק (מכיוון שמדובר בהפקדה לקופת גמל – הסך הזה מוכר כהוצאה, ומפחית את החיוב שלי במס הכנסה).

*בקשר לירידות שחלו בקרן הממונפת –

אני רוצה להפנות את תשומת לבך לעובדה הבאה:

הקרן אמנם ירדה בכ 26%, אולם כאשר מחיר הקרן הממונפת יחזור לרמתו כפי שהייתה בתחילת השנה – 1,791 ש"ח (והוא אכן יחזור לשם ואף יחצה אותו כלפי מעלה – זה רק עניין של זמן), המשמעות היא שהקרן הממונפת תעלה בכ 35% ביחס למחירה הנוכחי…

אם זה לא ברור – לא לדאוג, אני אסביר באמצעות הדוגמא הבאה:

נניח שמניה במחיר 100 ש"ח, יורדת ב 33% למחיר של 67 ש"ח.

כעת, על מנת שמחיר המניה יעלה בחזרה מ 67 ש"ח ל 100 ש"ח – על המניה לעלות – לא ב 33%, אלא כמעט ב 50%!.

הנה החישוב:

89.11 = 1.33 * 67

100 = 1.4925 * 67

זו הסיבה, שעל מנת שהקרן הממונפת תחזור לערכה כפי שהיה ב 2.1.2022 – לא יהיה די בעלייה של 26%, אלא יהיה צורך בעליה של 35%, על כל המשתמע מכך!

זו הסיבה שניצלתי את המחירים הנמוכים הנוכחיים – הן על מנת להגדיל משמעותית את אחוז הקרן הממונפת בתיק שלי, והן את הסכום הנומינלי שמושקע בקרן הממונפת…

אם כן, מהם השינויים שביצעתי בתיק?

כאמור, במהלך הרבעון האחרון חלו ירידות משמעותיות בקרן הממונפת, בשיעור של כמעט 26%…

כרגיל, מכיוון שאני מקפיד לקנות בזול ולמכור ביוקר (ולא להפך) – הפעולה שהתבקשה בנסיבות שנוצרו הייתה לרכוש את הקרן הממונפת בסכום משמעותי (תוך שאני מנצל את המחיר הנמוך אליו ירדה).

את עלות הרכישה ממנתי באמצעות מכירת כמות מתאימה של אג"ח.

נכון, גם האג"ח ירד, אולם הירידה בו הייתה בשיעור נמוך יחסית בשיעור של פחות מ 4%.

על אף שבמכירת האג"ח מימשתי למעשה את ההפסד הזה (4%), כלומר, זה כבר לא הפסד "על הנייר", אלא הפסד אמיתי, אבל שווה לי "להקריב" את ההפסד הזה, על מנת לרכוש את הקרן הממונפת בהנחה משמעותית, שמגלמת פוטנציאל רווח ריאלי בשיעור עשרות אחוזים!.

לאור האמור, ביצעתי את הפעולות הבאות:

- מכרתי אג"ח, בסך כולל של 340,272 ש"ח (סה"כ מכרתי 8,095 יחידות אג"ח במחיר 43.03 ש"ח ליחידה).

- באמצעות התמורה שקבלתי ממכירת יחידות האג"ח, בתוספת חלק מהכספים החדשים שהפקדתי במהלך הרבעון (2,460 ש"ח) ויתר המזומנים שכבר היו בחשבון – רכשתי קרן נסדא"ק ממונפת בסכום כולל של 341,283 ש"ח (סה"כ רכשתי 804 יחידות קרן ממונפת, במחיר 1,327.95 ש"ח ליחידה).

בקיצור:

העליתי את הסכום הכולל המושקע בקרן הממונפת ל 1.067 מיליון ש"ח, המהווים כ 76% מסך התיק.

את סכום האג"ח בתיק הפחתתי לכ 329 אלף ש"ח, המהווים כ 24% מהתיק.

התמהיל הנוכחי בתיק הינו כ 76/24 לטובת הקרן הממונפת (כאמור, לאור הירידות ברבעון האחרון, "חיזקתי" מאוד את החלק האגרסיבי בתיק ההשקעות).

מדוע "הסתפקתי" רק ב 76% בקרן הממונפת, ולא עליתי ל 90% או ל 100%?

מכיוון שאף אחד לא מבטיח לי, שלא תהיינה ירידות נוספות בהמשך!

לכן, אני מעוניין לשמור בידי על "כח קנייה" נוסף למקרה של ירידות נוספות.

אילו הירידות היו חזקות יותר מכפי שהן בפועל – הייתי מכניס אחוז גבוה יותר מהתיק לקרן הממונפת, ולהפך.

לסיכום

במהלך הרבעון האחרון, התיק ירד ב 281,427 ש"ח.

במונחי תשואה, מתחילת השנה, התיק ירד ב 16.78%.

לשם השוואה, מדד ה S&P500 ירד בתקופה המקבילה רק ב 4.58%.

מתי העדכון הבא?

בתחילת יולי 2022.

עדכון מיום 2.1.2022

מה קרה בתיק במהלך הרבעון החולף?

במהלך הרבעון החולף היו עליות משמעותיות….

שווי תיק ההשקעות עלה ברבעון האחרון ב 238,151 ש"ח (לאחר ניכוי 2,460 ש"ח, שהפקדתי במהלך הרבעון), כמפורט להלן:

- שער קרן הנאסד"ק הממונפת עלה ברבעון האחרון ב 26.5% (משער של 1,415.7 לשער של 1,791.0).

- שער קרן האג"ח עלה ב 0.43% (משער של 43.5297 לשער של 43.7179).

השינוי בשווי התיק ברבעון האחרון – הפך את הרבעון האחרון לרבעון הרווחי ביותר בשנת 2021 – עליה בשווי התיק בסך של 238,151 ש"ח, דהיינו, עלייה בשיעור 16.58% על כל התיק. - במהלך הרבעון, הפקדתי סך נוסף של 2,460 ש"ח בתיק (מכיוון שמדובר בהפקדה לקופת גמל – הסך הזה מוכר כהוצאה, ומפחית את החיוב שלי במס הכנסה).

אילו שינויים ביצעתי בתיק בשל השינויים בשערי ניירות הערך?

כאמור, במהלך הרבעון האחרון היו חלו עליות משמעותיות בתיק.

מכיוון שאני מקפיד לקנות בזול ולמכור ביוקר (ולא להפך) – הפעולה שהתבקשה בנסיבות שנוצרו הייתה למכור חלק מניירות הערך שעלו באופן משמעותי, ולממש רווחים…

לאור האמור, ביצעתי את הפעולות הבאות:

- מכרתי קרן ממונפת, בסך כולל של 152,235 ש"ח (סה"כ מכרתי 85 יחידות קרן ממונפת במחיר 1,791 ש"ח ליחידה).

- באמצעות התמורה שקבלתי ממכירת יחידות הקרן הממונפת, בתוספת חלק מהכספים החדשים שהפקדתי במהלך הרבעון (2,460 ש"ח) ויתר המזומנים שכבר היו בחשבון – רכשתי אג"ח בסכום כולל של 155,067 ש"ח (סה"כ רכשתי 3,547 יחידות אג"ח, במחיר 43.7179 ש"ח ליחידה).

על אף המימושים כמפורט לעיל, סך האחזקות שלי בקרן הממונפת עלה מ 894.7K – ל 979.6K.

סך האחזקות בקרן האג"ח, עלה מ 539.5K ל 696.9K.

התמהיל הנוכחי בתיק הינו כ 58/42 לטובת הקרן הממונפת ("חיזקתי" מעט את האג"ח בהשוואה לרבעון הקודם, שבו התמהיל היה 62/38).

לסיכום

במהלך הרבעון האחרון, התיק עלה ב 238,151 ש"ח.

במהלך השנה האחרונה, וליתר דיוק מאז העדכון ב 14.1.2021, התיק עלה ב 520,757 ש"ח (לאחר ניכוי המזומנים שהפקדתי בתיק במהלך השנה, בסך כולל של 34,837 ש"ח).

במונחי תשואה, מאז 14.1.2021, התיק עלה ב 46.44% (לא רע…).

לשם השוואה, מדד ה S&P500 עלה בתקופה המקבילה ב 25.57% "בלבד"….

מתי העדכון הבא?

בתחילת אפריל 2022…

עדכון מיום 3.10.2021

מה קרה בתיק במהלך הרבעון החולף?

שווי תיק ההשקעות ירד ברבעון האחרון ב 4,026 ש"ח (בהתעלם מ 2,460 ש"ח, שהפקדתי במהלך הרבעון), כמפורט להלן:

- שער קרן הנאסד"ק הממונפת ירד ברבעון האחרון ב 0.197% (משער של 1,418.5 לשער של 1,415.7).

- שער קרן האג"ח ירד ב 0.18% (משער של 43.6082 לשער של 43.5297).

השינוי בשווי התיק הוא מינורי – כמעט שלא חל שינוי בשווי התיק.

- במהלך הרבעון, הפקדתי סך נוסף של 2,460 ש"ח בתיק (מכיוון שמדובר בהפקדה לקופת גמל – הסך הזה מוכר כהוצאה, ומפחית את החיוב שלי במס הכנסה).

אילו שינויים ביצעתי בתיק בשל השינויים בשערי ניירות הערך?

כאמור, כמעט שלא חל כל שינוי בשווי התיק במהלך הרבעון החולף.

במהלך הרבעון היו עליות, "שנמחקו" לקראת סוף הרבעון, ובסיכומו של דבר – תנועת השוק הייתה אופקית.

לאור האמור, ביצעתי את הפעולות הבאות:

- מכרתי אג"חים, בסך כולל של 106,909 ש"ח (סה"כ מכרתי 2,456 יחידות אג"ח).

- באמצעות התמורה שקבלתי ממכירת יחידות האג"ח, בתוספת חלק מהכספים החדשים שהפקדתי במהלך הרבעון (2,460 ש"ח) – רכשתי 75 יחידות של הקרן הממונפת, בסכום כולל של 106,178 ש"ח.

סך האחזקות שלי בקרן הממונפת עלה מ 790K – ל 894K.

סך האחזקות בקרן האג"ח, ירד מ 647K ל 539K.

התמהיל הנוכחי בתיק הינו כ 62/38 לטובת הקרן הממונפת ("חיזקתי" מעט את הקרן הממונפת בהשוואה לרבעון הקודם, שבו התמהיל היה 55/45).

לסיכום

שווי התיק הכולל מאז העדכון הקודם ב 5.7.2021 – כמעט לא השתנה (ירד ב 0.28%, שהם 4,026 ש"ח).

בסה"כ, מתחילת השנה (החל מ 14.1.2021), התיק עלה ב 25.20% (בהשוואה ל S&P500, שעלה בתקופה הנ"ל ב 14.79%).

לנוחותך, כל הנתונים הנ"ל מופיעים בטבלה שלעיל.

נכון לרגע זה, תמהיל ההשקעות לאחר איזון, הינו 62/38 לטובת הקרן הממונפת.

מתי העדכון הבא?

בתחילת ינואר 2022.

עדכון מיום 5.7.2021

מאז העדכון הקודם, מיום 5.4.2021, ועד השינויים שבצעתי היום (שאותם מיד אפרט) – לא ביצעתי כל שינוי בתיק.

מה קרה בתיק במהלך הרבעון החולף?

שווי תיק ההשקעות עלה ברבעון האחרון ב 187,327 ש"ח, כמפורט להלן:

- שער הקרן הממונפת עלה ברבעון האחרון ב 24.6% (משער של 1,138 לשער של 1,418.5).

- שער קרן האג"ח עלה ב 0.003% (משער של 43.4874 לשער של 43.6082)

- במהלך הרבעון, הפקדתי סך נוסף של 2,640 ש"ח בתיק (מכיוון שמדובר בהפקדה לקופת גמל – הסך הזה מוכר כהוצאה, ומפחית את החיוב שלי במס הכנסה).

אילו שינויים בצעתי בתיק בעקבות השינוי בשערים של ניירות הערך?

- ממשתי חלק מהרווחים בקרן הממונפת – סה"כ מימשתי כ 157 אלף ש"ח (מתוך רווח של כ 187 אלף ש"ח).

- באמצעות התמורה שקבלתי ממכירת יחידות הקרן הממונפת, בתוספת הכספים החדשים שהפקדתי במהלך הרבעון (סה"כ כ 159 אלף ש"ח, כולל 2,460 ש"ח שהפקדתי במהלך הרבעון) – רכשתי עוד מקרן האג"ח.

סך האחזקות שלי בקרן האג"ח עלה מ 487K – ל 647K.

לסיכום

שווי התיק הכולל עלה מאז 5.4.2021 – ב 15%, שהם 187,327 ש"ח (לא כולל הפקדות חדשות במהלך הרבעון, בסך 2,460 ש"ח).

בסה"כ, מתחילת השנה (החל מ 14.1.2021), התיק עלה ב 25.56% (בהשוואה ל S&P500, שעלה בתקופה הנ"ל ב 14.67%).

לנוחותך, כל הנתונים הנ"ל מופיעים בטבלה שלעיל.

נכון לרגע זה, תמהיל ההשקעות לאחר איזון, הינו 55/45 לטובת הקרן הממונפת.

התמהיל הזה, יאפשר ליהנות מעליות (אם תהיינה), ומצד שני – משאיר בידי כח קנייה משמעותי למקרה של ירידות…

שים לב,

הקרן הממונפת עלתה במהלך הרבעון החולף ב 24.6%…!!!

האם קצב העלייה אינו מהיר מדי? האם לא צפוי תיקון בשל עלייה כל כך תלויה ומהירה?

האמת היא, שאני לא יודע!

יכול להיות שיהיה תיקון, ויכול להיות שלא…

אבל זה לא באמת משנה:

כמו שהסברתי לא פעם בעבר, אני לא מנסה לתזמן את השוק ו/או לנבא מה יקרה בו…

אני פועל באופן שיטתי ומושכל, אך ורק עפ"י מה שכבר קרה בפועל!

בהתאם לאמור, גם במקרה הזה, איזנתי את תיק ההשקעות לפי מה שקרה בפועל ברבעון האחרון, וכעת התמהיל הוא 55/45, לטובת הקרן הממונפת.

ועכשיו?

אם העליות תימשכנה?

מצוין! יש לי סכום יפה בקרן הממונפת, ואהנה מעליות (אם תהיינה).

שים לב,

על אף שמימשתי רווחים בסך של למעלה מ 157 אלף ש"ח, כרגע יש לי בקרן הממונפת סכום גבוה מהסכום שהיה לי בתחילת הרבעון הקודם (790K לעומת 760K).

ומה יקרה אם תהיינה ירידות / מימוש / מפולת?

עוד יותר טוב!!!

לא רק שאני מוכן לקראת אפשרות כזו ולא מודאג ממנה כלל – אשמח מאוד אם תהיינה ירידות בקרוב:

יש לי סך של למעלה מ 647K, ששוכב באג"ח, ורק ממתין להזדמנות לרכוש באמצעותו קרן ממונפת בזיל הזול (אחרי ירידות חזקות…).

מתי אבצע את האיזון הבא בתיק?

כרגיל, בעוד 3 חודשים (בתחילת אוקטובר 2021).

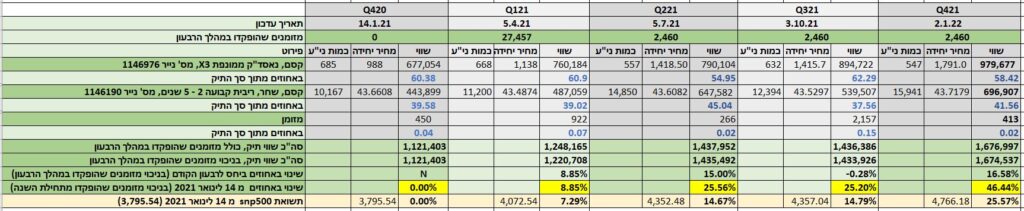

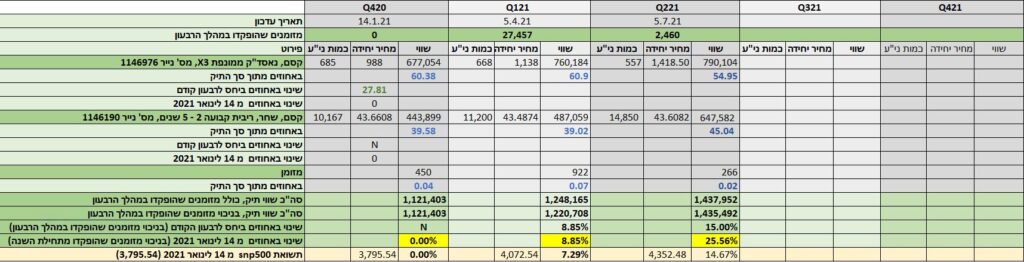

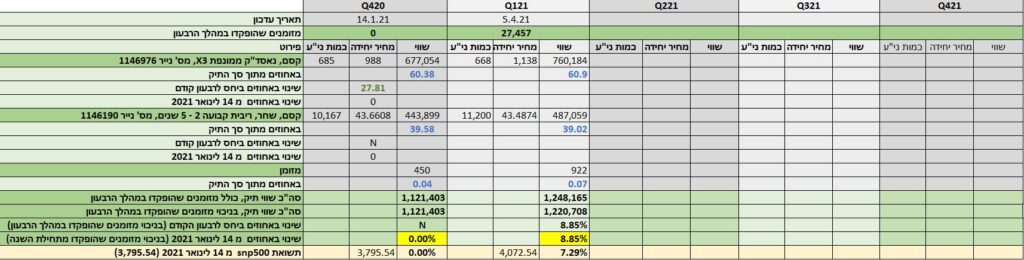

עדכון מיום 5.4.2021

כפי שציינתי מספר פעמים בעבר, אני מעדכן את תמהיל תיק ההשקעות שלי אחת לרבעון בלבד, ומשקיע בעניין מעט מאוד זמן ואנרגיה.

מאז העדכון הקודם, מיום 14.1.2021, ועד השינויים שבצעתי היום (שאותם אפרט מיד) – לא בצעתי כל שינוי בתיק.

מה קרה בתיק במהלך הרבעון החולף?

- שער הקרן הממונפת עלה ב 15.1% (משער של 988 לשער של 1,138).

- שער קרן האג"ח ירד ב 0.04% (משער של 4,366 לשער של 4,348).

- במהלך הרבעון הפקדתי סך נוסף של 27,457 ש"ח בתיק (מכיוון שמדובר בהפקדה לקופת גמל – הסך הזה מוכר כהוצאה ומפחית את חיוב מס ההכנסה שלי).

אילו שינויים בצעתי בתיק בעקבות השינויים בשערי ניירות הערך?

- ממשתי חלק מהרווחים בקרן הממונפת (מכרתי 17 יחידות, וכמות היחידות שברשותי ירד מ 685 יחידות ל 668 יחידות).

- באמצעות התמורה שקבלתי ממכירת יחידות הקרן הממונפת (כ 19 אלף ש"ח), בתוספת הכספים שהפקדתי במהלך הרבעון (כ 27 אלף ש"ח) – רכשתי עוד מקרן האג"ח (האחזקה עלתה מ 10,167 יחידות, ל 11,200 יחידות)

לסיכום

שווי התיק הכולל עלה מאז הדיווח הקודם ב 8.85%, שהם 99,305 ש"ח (לא כולל ההפקדות החדשות בסך 27,457 ש"ח).

לשם השוואה, ה S&P500 – עלה בתקופה המקבילה ב 7.29%.

לנוחותך, כל הנתונים הנ"ל מוצגים בטבלה שלעיל.

כפי שתוכל לראות, על אף ששווי התיק הכולל עלה ב 8.85% – תמהיל ההשקעות שלי, לאחר איזון, נותר בשלב זה ביחס של כ 40/60 לטובת הקרן הממונפת.

התמהיל הזה, מאפשר לי ליהנות מעליות, אם תהיינה, ומצד שני – משאיר בידי כח קנייה משמעותי במקרה של ירידות…

אגב,

אני רוצה להזכיר לך, שאת הכסף הגדול, עושים דווקא כשיש ירידות חזקות – כמו הירידות שאירעו ב 3/2020 (משבר הקורונה).

כל זאת בתנאי, שמקפידים לשמור על כח קניה גדול, שמאפשר לקנות את הקרן הממונפת בזיל הזול, לאחר הירידות החזקות….

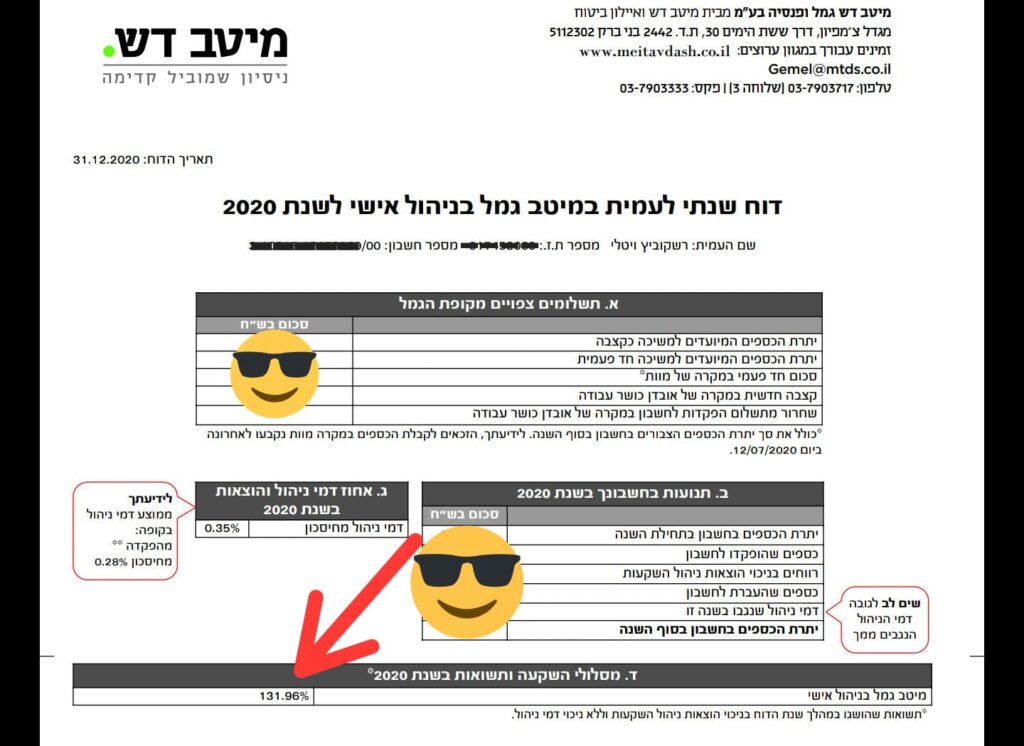

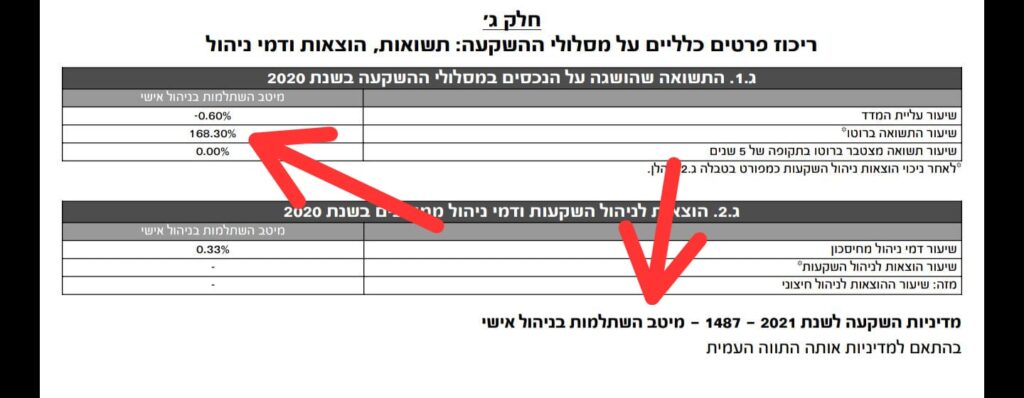

מי שרוצה לקבל מושג לגבי פוטנציאל הרווחים האפשרי, כאשר נכנסים עם כסף "כבד" בשיא הירידות – יכול להציץ בדוחות קרן ההשתלמות וקופת הגמל שלי לשנת 2020, אשר פורסמו לאחרונה (ראה להלן).

יש לציין, שהן במקרה של קופת הגמל והן במקרה של קרן ההשתלמות – פעלתי באותה טקטיקה בדיוק, וכי ההבדל בתשואות השנתיות (168% לעומת 131%) – נובע בעיקר מהיקפי הכספים "החדשים", שהזרמתי לקופת הגמל ולקרן ההשתלמות במהלך המשבר…

מתי אבצע את האיזון הבא בתיק?

בתחילת יולי 2021.

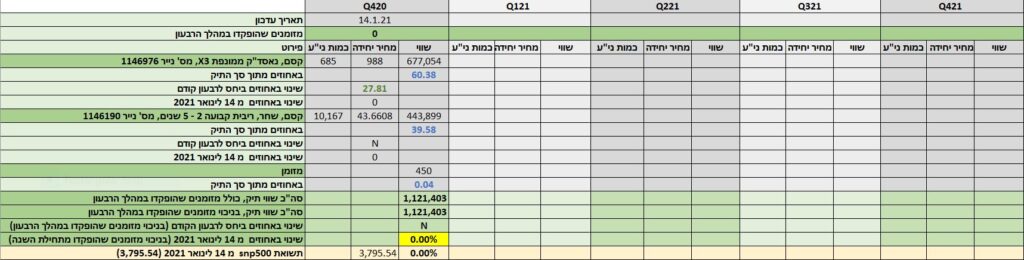

עדכון מיום 14.1.2021

בעקבות שלושת הרבעונים האחרונים של שנת 2020 (רבעונים "חזקים" ורווחיים מאוד) – בתחילת שנת 2021 (עכשיו), שבתי לתמהיל התיק הבסיסי:

60% – קרן סל ממונפת (נאסד"ק X3), מס' ני"ע: 1146976.

40% – קרן סל אג"חית (קסם, שחר, ריבית קבועה 2 – 5 שנים), מס' ני"ע: 1146190.

לטובת כל מי שעוקב אחרי –

לאור העובדה שהחזרתי את הרכב התיק לתמהיל הבסיסי שלו (ממונפת % 60 / אג"ח % 40), בשילוב העובדה שאנחנו בתחילת השנה האזרחית –

החלטתי להתחיל להציג את המעקב אחר תיק ניירות הערך שלי.

שינויים בתיק אני מבצע אחת לרבעון בלבד, בתחילת החודשים ינואר, אפריל, יולי ואוקטובר.

על כן, גם העדכונים שלי יוצגו בסמוך לתחילתו של כל רבעון.

- במסגרת העדכונים הרבעוניים, אפרט את כל הנתונים הרלוונטיים, על מנת לאפשר, לכל מי שחפץ בכך, לחקות ו/או לעקוב אחרי ביצועי התיק.

בין היתר אפרסם:

- תמהיל מדויק של התיק בכל רבעון.

- הסבר לגבי שינויים שבצעתי בתמהיל (אם וככל שביצעתי).

- מזומנים שהופקדו במהלך הרבעון.

- תשואות בכל אחד ממרכיבי התיק.

- סך התשואה בתיק.

- התשואה של מדד S&P500 (לשם השוואה).

בהצלחה!

שאלות ותשובות לגבי הרכב התיק

האג"ח כמעט לא זז... בשביל מה להחזיק אותו בתיק? לא חבל?

- מכיוון שהשוק הוא תנודתי, ולא ניתן לצפות את מהלכיו בטווח הקצר – אני תמיד מחזיק אג"ח בכמות מספקת (בהתאם למצב השוק), על מנת לשמר יכולת לרכוש "סחורה" (קרן סל ממונפת פי 3, של הנאסד"ק) במקרה של ירידות או מפולת בשוק.

- גם אם לא תהיינה ירידות ו/או מפולת בשוק – עדיין יש לי כמות אחזקה נכבדה בקרן הנאסד"ק הממונפת, כך שאהנה גם מהעליות בשוק, אם תהיינה.

למה לא להחזיק מזומן, במקום אג"ח?

- רוב הזמן, קרוב ל 40% מהתיק, מוחזק באפיק שאמור להיות סולידי, נזיל, ולהישאר יציב יחסית – גם במקרה של טלטלות בשוק…

על פניו, נראה שמזומן עונה על הצורך ביציבות ובנזילות, אלא שלמזומנים יש נטייה להישחק כתוצאה מאינפלציה – במיוחד כאשר מדובר בסכומים גבוהים "ששוכבים" לאורך זמן רב…

על כן, משיקולי הגנה מפני אינפלציה – אני מעדיף להשתמש באג"ח, ולא במזומן, בחלק הסולידי של התיק.

- אשר לעובדה שאג"ח לא לגמרי יציב, אלא ערכו עולה ויורד לסירוגין:

אין משמעות רבה לתנודתיות בערך האג"ח, מכיוון שמדי רבעון, אני קונה או מוכר אג"ח על מנת לאזן את תמהיל התיק…

לכן, ברבעון אחד אני עלול להפסיד מעט, ברבעון אחר אני עשוי להרוויח מעט…

התנודות המינוריות האלה, כמעט שלא משפיעות על ביצועי התיק, אולם לאורך זמן, אני נהנה מהגנה מסוימת מפני אינפלציה.

יש טענה, שלא כדאי להחזיק קרנות ממונפות לטווח ארוך... זה נכון?

קיימת טענה, שקרנות ממונפות הן כלי מסוכן להחזקה לטווח ארוך:

- מכיוון שהתנודתיות "שוחקת" אותן לאורך זמן.

- מכיוון שבמקרה של ירידה חזקה או מפולת בשווקים – הן עלולות להימחק…

אני מכיר את הטענות האלה!.

למרות לא מעט כתבות בנושא (כולל של כמה בלוגרים, שאני מאוד מעריך) – עובדתית, הטענות האלה לא מדויקות.

בנוסף, אין להסיק מכך, וודאי שלא באופן גורף, שלא כדאי להחזיק קרנות ממונפות לטווח ארוך – תלוי מה בדיוק מחזיקים ואיך מחזיקים…

על מנת לא לגלוש ממטרת המאמר הזה, אסביר בקיצור נמרץ כך:

- אני לא מחזיק רק את הקרן הממונפת, אלא גם אג"חים, ומשנה את תמהיל האחזקות בתיק אחת לרבעון.

בטקטיקת ההשקעה שבה אני נוקט, התנודתיות של הקרן הממונפת פועלת דווקא לטובתי ומהווה יתרון – לא חיסרון!.

- גם אם הייתי מחזיק לאורך זמן, אך ורק את הקרן הממונפת (100%) – גם אז, עובדתית, הייתי משיג תוצאות טובות בהרבה, מהשקעה בכל מדד לא ממונף אחר…

הדברים האלו יפים, לא רק לשנה האחרונה, אלא לכל התקופה שהקרנות הממונפות (נאסד"ק, S&P500 וכו') קיימות.

יש בתיק קרן ממונפת פי 3.... היא לא עלולה להימחק במקרה של מפולת?

התיק לא יימחק גם במקרה של מפולת.

הנה ההסבר לכך:

- תמהיל התיק, אף פעם לא נמצא במצב של 100% קרן ממונפת, ונדיר שהוא אפילו קרוב לתמהיל כזה.

לכן, גם אם הקרן הממונפת תימחק – עדיין יישאר בתיק הרכיב האג"חי, שיאפשר רכישה של הקרן הממונפת במחירי תחתית.

- על מנת שהקרן הממונפת תימחק לחלוטין, צריכה להתרחש ירידה תוך יומית בשיעור 33.3%, לפחות.

כל עוד הירידה, בשיעור 33.3% לפחות, לא תהיה תוך יומית – הקרן הממונפת לא תימחק.

האם תיתכן ירידה תוך יומית במדד הנאסד"ק, בשיעור 33.3%?

כנראה שלא!

הנה ההסבר לכך:

אלה הן הנפילות הקיצוניות ביותר שאירעו מאז ומעולם במדד הנאסד"ק:

- ביום 19.10.87, "יום שני השחור", המדד נפל ב 17.8%.

- ביום 26.10.87, המדד נפל ב 13.2%.

- ביום 31.8.98, המדד נפל ב 10.9%.

ומה מבטיח שלא תהיינה ירידות יומיות קיצוניות יותר?

על מנת למנוע מצבים של מיצוי נזילות בעקבות ירידות חזקות בשוק – קבעה הרשות לניירות ערך האמריקאית (ה Securities and Exchange Commission), תנאים להפסקה זמנית ו/או סגירה מוקדמת של המסחר, במקרה של ירידות קיצוניות.

נקבעו 3 רמות להפעלת "הפסקת מסחר יומית":

- רמה ראשונה – ירידה של 7%.

- רמה שניה – ירידה של 13%.

- רמה שלישית – ירידה של 20%.

ירידה בשוק ברמה 1 או ברמה 2 – תוביל להפסקת המסחר למשך 15 דקות, בכל אחת מהרמות הנ"ל.

ירידה בשוק ברמה 3 – תוביל להפסקה מוחלטת של המסחר באותו יום.

בנוסף,

אני מניח, שבמקרי קיצון, הגורמים הרלוונטיים, בין אם זה הרשות לניירות ערך ובין אם זה הגופים המנהלים את קרנות הסל עצמן – ינקטו בהליכים מתאימים למניעת קריסת השוק ו/או קרנות הסל, לפי העניין.

לדוגמא:

ניתן להקפיא שערים ו/או לא לחדש את המסחר עד לשיפור תנאי השוק והרגעת הרוחות בו – בדיוק כפי שקרה בעקבות פיגוע הטרור בניו יורק ב 11.9.2001, שאז המסחר בשוק הופסק למשך שבוע…

אזהרה (בעיקר למי שמתכנן לחקות אותי)

מי שרוצה "להעתיק ממני" / לחקות את התיק שלי, מוזמן לעשות "העתק הדבק" – אין לי התנגדות, בכיף!

אבל, כמה מילות אזהרה:

- התיק הזה תנודתי מאוד!

במקרים מסוימים, באופן זמני, התיק עלול לאבד אפילו 70% מערכו, וזה בהחלט לא מתאים לכל אחד!

אני מכיר כמה חבר'ה שטענו, שיש להם "עצבים מפלדה" / "קיבה מנירוסטה", אבל בזמן אמת, בעת טלטלה בשוק – הם לא ישנו בלילה ושקשקו להם ה#^^&^@…

- התיק לא מתאים לכל אחד, לאו דווקא בגלל שהוא "מסוכן" בפני עצמו, אלא בעיקר בגלל המשקיע עצמו.

מה הסכנה במשקיע עצמו?

הסכנה היא, שבמקרה של טלטלה משמעותית בשווקים, והפסד (זמני, על הנייר), שיכול להגיע לכדי 70% ואף יותר – המשקיע עלול לחטוף "רגליים קרות", ולברוח מהשוק בשיא הירידות….

במקרה כזה, המשקיע לא יצליח לשחזר את התיק ולהחזיר לעצמו את ההפסדים (בעיקר אם הוא מחזיק סכומים רציניים בתיק), בעוד שאם יישאר בשוק – סביר להניח, שיהיה זה רק עניין של זמן, עד שהשוק יחזור לעצמו ויפרוץ שיאים חדשים…

ראה לדוגמא מה קרה במשבר הקורונה (וגם משברים קודמים):

רבים חשבו, שסוף העולם הגיע וברחו מהשוק בשיא הירידות…

הם חזרו לשוק, רק לאחר שהשוק התאושש ופרץ שיאים חדשים (או שלא חזרו בכלל…).

לסיכום

אני לא מסתיר, ולא שומר בסוד מה שאני עושה בתיק.

למרות שהתיק הזה הניב תשואה של עשרות אחוזים בכל אחת מהשנים האחרונות – לא אכפת לי שתעתיק או שתחקה את הפעולות שלי בתיק.

יחד עם זה:

- אני לא ממליץ לחקות "על עיוור" את הפעולות שלי בתיק, בלי להבין מדוע ולמה אני מבצע כל פעולה.

אמנם, כל עוד השוק יתנהל על "מי מנוחות" – כנראה שתשיג תשואות זהות לתשואות שאני אשיג.

אבל, כשאתה לא מבין מה אני עושה ולמה – דווקא במצבי קיצון או בעת טלטלה בשווקים, אתה עלול לבצע טעות, שתגרום להפסד משמעותי בתיק.

אם אתה מעוניין לקבל הדרכה מקיפה בטכניקת ההשקעה שלי, וללמוד איך גם אתה תוכל להשיג ביצועים ותשואות זהים לשלי – ניתן ליצור איתי קשר באמצעות הקישור "צור קשר", בראש או בתחתית עמ' זה.

- אם אתה מעוניין לחקות את התיק שלי מבלי להבין מה אתה עושה?

סבבה!

שיהיה בהצלחה, ובלבד שאתה מודע לסכנות ועושה זאת על אחריותך בלבד.

אהבת את המאמר?

חושב שהוא יכול לסייע למישהו?

אשמח אם תשתף אותו עם חבר….

אזהרה

קריאת המאמר כפופה לתנאי השימוש באתר.

הכותב אינו יועץ השקעות ואינו יועץ פנסיוני.

כל האמור במאמר הינו דעתו האישית בלבד של הכותב, שהועלתה על הכתב למטרות בידוריות ו/או על מנת להסב את תשומת לבו של הקורא.

אין לראות באמור התחייבות להשגת תשואות ו/או רווח כלשהו.

המאמר הינו כללי מאוד, לא בהכרח מדויק, ואינו מתיימר למצות את החוקים ו/או הדין הרלוונטיים באילו מהנושאים המוזכרים בו.

הכותב לא מתחייב לתקן ו/או לעדכן את המאמר, אם וככל שיחולו שינויים ו/או עדכונים במידע ו/או בחוקים הרלוונטיים לנושאים שעלו במאמר.

אין לראות במאמר ייעוץ ו/או שיווק השקעות מכל סוג שהוא, והוא אינו תחליף לייעוץ מקצועי אישי מאת בעל מקצוע ו/או הכשרה ו/או רישיון מתאימים, המתחשב בנתוניו ו/או בצרכיו האישיים של כל אדם.

יש להפעיל שיקול דעת. כל המסתמך על המאמר בביצוע אילו מהפעולות שהוזכרו בו – עושה זאת על דעתו ועל אחריותו בלבד.

{kind=link}